Ciudad de México — El reciente auge de las empresas de las empresas de tecnología en el sector financiero (fintechs) ha provocado un cambio de paradigma sobre lo que los consumidores esperan ahora de su experiencia bancaria, quienes ya cuestionan los ingresos y la relevancia de muchos proveedores tradicionales.

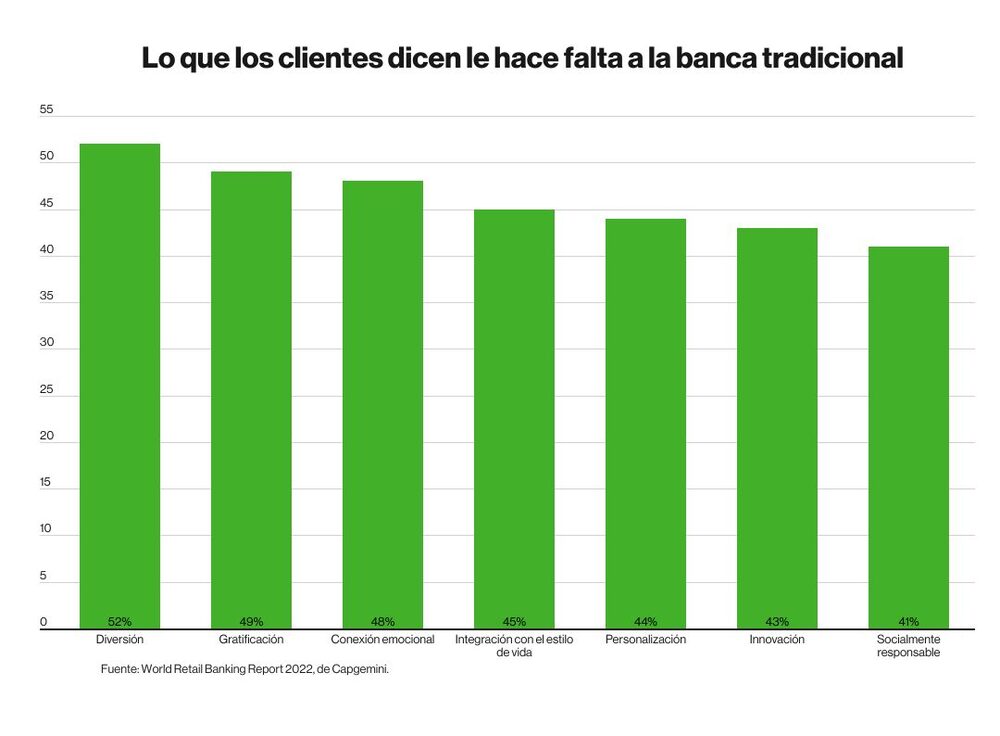

A escala global, el 52% de los clientes de bancos tradicionales opinan que su banco no es divertido, mientras que el 48% considera que sus bancos no conectan emocionalmente con ellos, revela un estudio de la empresa de transformación digital, Capgemini en conjunto con European Financial Management Association (EFMA).

El estudio World Retail Banking Report 2022, también indica que el 42% de los clientes de bancos minoristas consideran que les falta innovación, algo con lo que las startups de tecnologías financieras están tomando ventaja, sobre todo con la población joven y la no bancarizada, ya que simplifican los procesos.

En este sentido, el 45% de los encuestados a nivel mundial, consideran que la banca no se está adaptando al estilo de vida de los consumidores. Es más, el 75% de los clientes encuestados se sienten atraídos por los servicios rentables y fluidos de las fintech, lo que aumenta significativamente sus expectativas de la banca digital.

Sin embargo, los bancos tradicionales están luchando por cumplirlas, ya que el 70% de los ejecutivos bancarios encuestados están preocupados por no tener suficientes capacidades de análisis de datos.

El estudio realizado en 29 países entre los que se encuentran Alemania, Australia, Brasil, Canadá, China, Egipto, España, Estados Unidos, Francia y México, muestra que la mayoría de los encuestados se sienten atraídos por las fintech porque ofrecen productos y experiencias rápidos y fáciles de usar que están disponibles de inmediato, así como por el hecho de que son de bajo costo.

Eso podría explicar el crecimiento que están experimentando las fintech en América Latina. El radar de Finnovista indica que las fintech tuvieron un crecimiento promedio anual del 25% en el número de emprendimientos en el último año.

Las startups en el segmento de la tecnología financiera también han crecido en volumen de inversiones. En 2021, las fintech recibieron el 40% de todo el capital de riesgo que recibió Latinoamérica, donde los países con más crecimiento en capital recibido fueron Argentina y Chile, de acuerdo con el estudio Panorama del Venture Capital en América Latina, elaborado por Endeavor y Glisco Partners.

El estudio de Capgemini concluye que para poder competir con estos rivales, la banca retail tendrá que replantear sus modelos de negocio y centrarse en impulsar un mayor compromiso con el cliente.

Para hacer frente a esta competencia, el radar de Finnovista destaca que el 52% de los incumbentes adquiere tecnología para mejorar su oferta de servicios, mientras que sólo el 7% está involucrado en programas formales para incubar y acelerar startups fintech.

Por otro lado, para satisfacer a los clientes, las fintech también han recurrido a la banca tradicional. Últimamente se ha dado el fenómeno de fintech comprando instituciones financieras reguladas o incumbentes como lo hizo en su momento Credijusto que adquirió el año pasado el banco Finterra para evolucionar a Covalto, como se conoce tras la adquisición.

No es el único caso, la fintech argentina Ualá adquirió ya dos bancos: Wilobank en su país y ABC Capital en México. Y recientemente, el unicornio fintech brasileño Creditas adquirió la licencia de Andbank en Brasil.

Asimismo, en 2021, la startup chilena Fintual adquirió Invermérica, una corredora mexicana. Y en mayo de 2022, la startup mexicana Flink adquirió, Vifaru Casa de Bolsa.

Juan Carlos Arcila, cofundador y presidente del Congreso latinoamericano de innovación, banca digital y tecnología (CLIBT), dijo previamente en entrevista con Bloomberg Línea que la banca tradicional y las fintech se veían como los grandes enemigos, pero trabajar en conjunto es lo que se necesita para que haya un mayor desarrollo en el ecosistema financiero.

Mientras se fortalece esa colaboración, Capgemini recomienda tomar en cuenta los siguientes aprendizajes que están dejando las fintech:

Experiencias atractivas que sean fáciles y accesibles

Con modelos de gobernanza de datos mejorados, los bancos pueden recopilar información exclusiva sobre los clientes para mejorar la competitividad de sus capacidades de marketing digital. La combinación de esto con la IA y el Machine Learning abrirá nuevas posibilidades para identificar, retener y atraer a los clientes con experiencias en tiempo real, dice el informe de Capgemini.

En la encuesta, el 95% de los principales ejecutivos de la banca mundial señaló que los sistemas legados y las plataformas bancarias centrales desactualizadas inhiben los esfuerzos para optimizar los datos y las estrategias de crecimiento centradas en el cliente, mientras que el 70% dijo que carecía de recursos para procesar y analizar los datos.

“La fórmula del crecimiento parece sencilla. Los clientes quieren que se les ofrezcan experiencias personalizadas, independientemente del lugar en el que se encuentren en su propio viaje digital. Sin embargo, el reto sigue estando en la ejecución”, afirma Nilesh Vaidya, director global del sector de banca minorista y gestión patrimonial de la unidad de negocios estratégicos de servicios financieros de Capgemini.

Aprovechar los modelos basados en plataformas para optimizar el crecimiento

Mientras los bancos tradicionales se esfuerzan por competir con las fintech, muchos proveedores están combinando sus ofertas tradicionales con productos de estilo de vida no financiero. Otros ofrecen banca como servicio (BaaS) y soluciones bancarias integradas a través de ecosistemas de terceros no financieros. Los modelos de plataforma pueden ayudar a recopilar datos para la personalización, por lo que están bien posicionados para extraer ecosistemas de datos y obtener información en tiempo real.

No obstante, aunque los modelos basados en plataformas no es algo nuevo para los bancos, muchos actores siguen teniendo problemas con su ejecución.

En la encuesta a ejecutivos, el 78% se preocupa por la posible ‘canibalización’ de los productos a través de los socios del ecosistema, y el 72% por evitar la erosión de la marca.

Según el informe, hay que afrontar los retos para ofrecer las experiencias personalizadas y omnicanal y los recorridos por el ecosistema que los clientes desean, lo que dependerá de la adopción de nuevas tecnologías y de la eliminación de los silos internos.

Ofrecer una verdadera experiencia omnicanal

Para el fortalecimiento de las relaciones con los clientes y la personalización de sus experiencias bancarias, los directores de marketing (CMO) deben asumir un papel fundamental en esta evolución, recomienda Capgemini.

Según su encuesta, el 75% de los CMO del sector bancario mundial afirma tener la responsabilidad directa de la construcción de la marca (el 25% dijo que era una responsabilidad compartida con otros ejecutivos de nivel directivo), y el 63% del desarrollo y lanzamiento de nuevos productos, lo que demuestra que se espera que estos líderes se responsabilicen del ciclo de vida del cliente y gestionen cada una de las facetas del compromiso con el cliente.

Sin embargo, muchos de estos CMO no están preparados para liderar la transición de un marketing centrado en el producto hacia uno centrado en el cliente, señala el informe.

Sólo el 22% de los CMO menciona que maneja directamente las experiencias de los clientes de principio a fin o que tiene acceso a los perfiles completos de los clientes que se necesitan para adaptar eficazmente su producto o servicio.