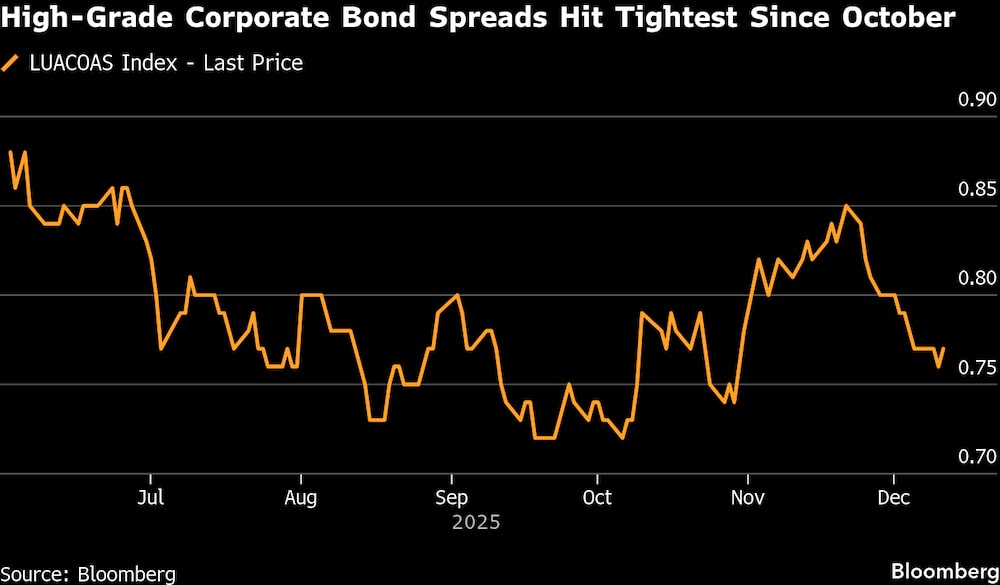

Bloomberg — El miedo se está alejando de nuevo del mercado de bonos corporativos, aunque los riesgos no lo estén. Los diferenciales de los bonos estadounidenses de alta calificación tocaron los 0,76 puntos porcentuales a principios de esta semana, sus niveles más ajustados desde octubre y cerca de su valoración más alta en décadas. Llevan estrechándose desde finales de noviembre.

VER MÁS: Explosión de la deuda de IA tiene a los operadores buscando cobertura

El coste de la cobertura en el mercado norteamericano de derivados de crédito de alto grado también ha estado disminuyendo en las últimas semanas.

Pero algunos inversores y estrategas ven nubarrones por delante.

Se avecinan fuertes ventas de bonos para financiar las inversiones en inteligencia artificial el año que viene, un factor que, según los estrategas de Barclays Plc, podría ayudar a impulsar las ventas totales de bonos estadounidenses de alto grado hasta cerca de 1,6 billones de dólares en 2026, un 11% más que este año. Oracle Corp. publicó esta semana un flujo de caja libre negativo para su último trimestre, y Bloomberg informó por separado de que algunos de los proyectos de centros de datos de la empresa tardarán más de lo que esperaba en completarse, lo que subraya los riesgos que las empresas tecnológicas están asumiendo ahora.

Además, en las últimas semanas se han producido una serie de grandes adquisiciones financiadas con deuda que podrían hacer subir aún más las ventas de bonos, incluido el acuerdo de Netflix Inc. para comprar Warner Bros. Discovery Inc, una operación que podría provocar una guerra de ofertas. El año que viene podrían producirse más adquisiciones de gran envergadura, en parte porque las empresas creen que el Gobierno estadounidense bajo la presidencia de Donald Trump es más favorable a este tipo de acuerdos.

VER MÁS: Los ecos de 2007 empiezan a hacerse más fuertes en los mercados de deuda corporativa

“No creemos que el fuerte comportamiento de los diferenciales este mes sea necesariamente sostenible en el nuevo año”, escribieron estrategas de JPMorgan Chase & Co. en una nota esta semana.

Los estrategas de Barclays escribieron que los diferenciales de los bonos estadounidenses de alta calificación alcanzarían probablemente entre 0,90 y 0,95 puntos porcentuales a finales del próximo año, gracias en parte a la presión vendedora de las empresas.

Algunos factores están ayudando ahora a los bonos corporativos estadounidenses, ya que es probable que las nuevas ventas sean mínimas durante el resto del año. Eso significa que los compradores de los títulos tendrán que adquirir las notas existentes, lo que puede ayudar a bajar las primas de riesgo. Mientras tanto, la Reserva Federal recortó los tipos el miércoles, ayudando a impulsar la liquidez del mercado financiero -y las valoraciones de los valores- en general.

Además, las empresas de todo el espectro crediticio están rindiendo bien en general desde el punto de vista de los beneficios, dijo Hunter Hayes, director de inversiones de Intrepid Capital Management y que suele fijarse en la deuda de alto rendimiento.

“Cuando se observa el panorama fundamental de los emisores de estos bonos, es bastante saludable”, dijo Hayes.

Pero la fuerte emisión de deuda volverá probablemente al mercado en enero, como es típico para empezar el año.

Hace tan sólo unas semanas, el temor a esa presión vendedora bastó para elevar los diferenciales de los bonos estadounidenses de alto grado hasta una media de 0,85 puntos porcentuales, es decir, 85 puntos básicos. JPMorgan afirmó que las inversiones masivas de las empresas tecnológicas y otras en inteligencia artificial probablemente impulsarían la venta de 1,5 billones de dólares en bonos con grado de inversión en los próximos cinco años.

La reciente debilidad de Oracle subraya cómo incluso si los inversores confían ampliamente en la capacidad de las empresas para pagar sus obligaciones ahora, puede surgir el temor sobre firmas concretas. Algunos de los pagarés de alta calificación que Oracle vendió en septiembre cotizan ahora más como bonos basura.

Las pérdidas en papel de los 18.000 millones de dólares de bonos rondan ahora los 1.350 millones. (La empresa dice que está comprometida a mantener su calificación de grado de inversión y, en lo que respecta a sus centros de datos, un portavoz dijo que no ha habido retrasos en ninguno de los emplazamientos necesarios para cumplir los compromisos contractuales y que todos los hitos siguen en marcha).

Con unas valoraciones ya tan elevadas en general, es difícil argumentar que sea el momento óptimo para comprar, dijeron los estrategas de Barclays a principios de este mes.

“Hay muy poco potencial alcista ofrecido desde aquí”, escribieron.

Lea más en Bloomberg.com