Bloomberg — Una espectacular racha de tres años que ha sumado un 78% a la renta variable estadounidense no está disuadiendo a los pronosticadores persistentemente alcistas de Wall Street. Pero el optimismo de este año viene acompañado de una dosis de cautela.

“Ajuste sus miras ligeramente a la baja”, dijo el viernes por teléfono Sam Stovall, estratega jefe de inversiones de CFRA. “Está bien seguir siendo alcista pero deletreándolo con B minúscula porque también nos estamos topando con un año electoral de mitad de mandato históricamente desafiante”.

Ver más: S&P 500 marca su primer récord en 2026, mientras que el Dow Jones supera los 49.000 puntos

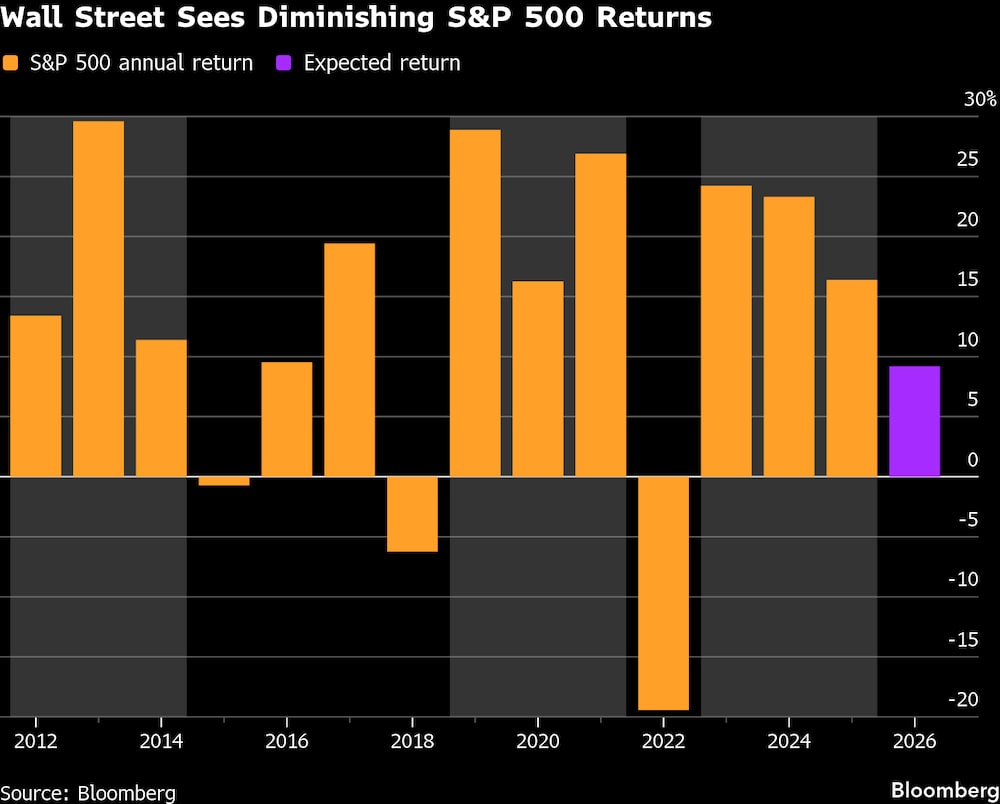

Los estrategas encuestados por Bloomberg esperan que el S&P 500 avance un 9,2% este año, más o menos en línea con la rentabilidad total media de este siglo. Pero eso quedaría por detrás de los tres años anteriores, cuando el índice registró subidas del 24%, el 23% y el 16%.

La ganancia media esperada por los estrategas también iguala la media histórica de rendimiento en el cuarto año después de tres repuntes consecutivos de dos dígitos, según Stovall. La historia reciente es menos halagüeña. Los dos últimos tramos de ganancias consecutivas de al menos el 10% fueron seguidos de descensos anuales, tanto en 2020 como en 2015. Si el S&P 500 ganara un 10% este año, marcaría el mejor tramo de cuatro años para el índice desde 1999.

Los argumentos alcistas se basan en las expectativas de que la economía estadounidense cobre impulso en el primer semestre, con recortes fiscales y una flexibilización de la normativa que se sumen al impulso actual de la creación de inteligencia artificial. La moderación de las expectativas se debe a la continua preocupación por que las valoraciones sigan siendo elevadas y los planes de gasto de capital puedan empezar a pesar sobre los beneficios.

“La creciente intensidad de capital de las grandes tecnológicas, que representan una parte exagerada del índice, los elevados múltiplos, más las grietas en el mercado laboral” contribuyen a los argumentos a favor de “una postura más cautelosa”, escribieron las estrategas de BofA Securities Victoria Roloff y Savita Subramanian en una nota de investigación del viernes.

Ambos ven al S&P 500 sumando un pedestre 4% este año.

La historia también ofrece razones para ser cautos de cara a 2026. En los años de elecciones de mitad de mandato, el avance medio del mercado es de apenas el 3,8% y sube solo el 55% de las veces. “Eso no es mucho mejor que lanzar una moneda al aire”, dijo Stovall.

El fundador de Sevens Report, Tom Essaye, escribió el viernes que “un mercado bursátil de tres años como el que acaba de concluir se produce la mayoría de las veces en entornos de mercado de ciclo tardío que desembocan en mercados bajistas cíclicos”.

Esto es especialmente “ominoso” cuando se observan los rendimientos negativos a cinco años para el S&P 500 después de tal racha de tres años, dijo, añadiendo que las señales de un mercado bajista están “emergiendo”. Señaló, por ejemplo, la preocupación por una burbuja en los valores vinculados a la IA y las recientes caídas del índice de referencia para probar los niveles de soporte.

Por supuesto, las advertencias sobre las elevadas valoraciones y las ganancias insostenibles de los precios de las acciones se han superado con facilidad últimamente, ya que los beneficios empresariales siguen aumentando. De hecho, se prevé que el crecimiento de los beneficios se acelere en 2026 hasta casi el 14%, frente al 12% de 2025, lo que podría proporcionar un viento de cola al comportamiento del mercado.

“Este ha sido un mercado alcista impulsado por los beneficios”, dijo por teléfono Keith Lerner, director de inversiones y estratega jefe de mercado de Truist Advisory Services Inc. “Ha habido un modesto aumento de las valoraciones, pero la mayor parte han sido las ganancias”.

Ver más: El efecto del rally de Santa Claus: ¿hasta dónde puede subir el S&P 500 al cierre de 2025?

Aunque Lerner dijo que aún espera que las ganancias impulsen el rendimiento del mercado, es razonable esperar un menor ritmo de revalorización dado que las acciones cotizan a múltiplos históricamente elevados.

“Después de tres años de ganancias, se podrían ver unos rendimientos modestamente más bajos pero aún positivos durante el próximo año”, dijo Lerner.

Lea más en Bloomberg.com