Bloomberg — Los operadores de Wall Street sufrieron esta semana las mayores pérdidas cruzadas desde que la campaña de endurecimiento monetario de la Reserva Federal alcanzó su punto álgido en 2023. La culpa la tienen los aranceles, el debilitamiento del crecimiento, una Europa potencialmente revitalizada y otros factores.

Los alcistas, con sus balances de corretaje cada vez más reducidos, esperan que esto cambie. También observa con cautela la agitación una pequeña pero ruidosa cohorte de observadores del mercado preocupados por sus implicaciones para la economía.

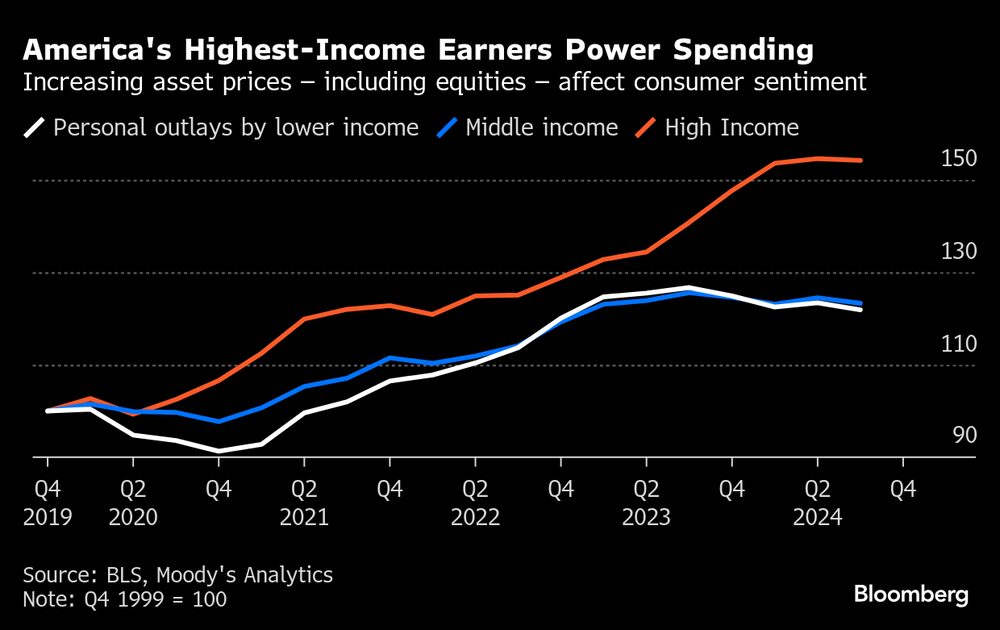

Alimentando esa preocupación está el enorme papel que las ganancias del mercado han desempeñado en la sensación de prosperidad de los estadounidenses en los últimos años, ayudando a apuntalar el consumo.

Las tenencias de acciones constituyeron el 64% de los activos financieros de los hogares estadounidenses el año pasado, un récord, según muestran los datos de la Reserva Federal. La mayor parte está en manos de los que más gastan.

Conocido como el “efecto riqueza”, las personas con dinero en el mercado tienden a abrir sus carteras cuando los activos son boyantes - y hacen lo contrario cuando están estresados. Aunque puede que la magnitud de las pérdidas no sea todavía motivo de pánico, la velocidad del desplome está suscitando recordatorios de que los propios mercados tienen el poder de causar problemas económicos si siguen hundiéndose.

“El mercado bursátil es bueno para predecir el futuro porque ayuda a crearlo”, afirmó el director de inversiones de Leuthold Group, Doug Ramsey, un veterano de tres décadas en Wall Street cuyo fondo de inversión principal va por delante del S&P 500 este año. “Dudamos que esta expansión económica pueda sobrevivir a una corrección bursátil de más del 12-15%”.

Según Mark Zandi, economista jefe de Moody’s Analytics, en el actual ciclo económico en el que el 10% de los hogares estadounidenses más ricos realizan casi la mitad del gasto de consumo del país -y poseen la mitad de las acciones, por valor de unos 23 billones de dólares-, la amenaza que supone la disminución de la riqueza bursátil es real.

Calcula que por cada dólar de disminución del patrimonio neto, el gasto de los consumidores se reduce en última instancia en 2 céntimos.

Es una cifra desalentadora, dado que en las últimas semanas se han borrado 3,7 billones de dólares de las acciones, justo cuando el gasto de los consumidores se está ralentizando y los datos, desde la vivienda hasta el mercado laboral, han mostrado signos de debilidad.

“Existe un vínculo muy fuerte entre el mercado de valores -sus altibajos- y la fortaleza del gasto de los consumidores y de la economía”, dijo Zandi. “Si el mercado de valores remonta como lo ha hecho en recientes ventas o correcciones recientes, entonces no hay daño, no hay falta. Pero, si el mercado se mantiene a la baja, va a disminuir el gasto del consumidor y, en última instancia, lo hará descarrilar.”

Aunque el S&P 500 subió el viernes y aún no ha alcanzado el preocupante umbral citado por Ramsey -ha bajado un 6% desde su vertiginoso máximo-, meses de tranquilidad en el mercado han saltado bruscamente por los aires en cuestión de días. La volatilidad se ha disparado en la renta variable, los bonos corporativos, las divisas y más.

Esto está suscitando interrogantes sobre si la tensión en Wall Street sembrará el malestar entre los consumidores propietarios de activos. Y es el último comodín en una economía cuyas perspectivas ya se ven empañadas por resultados desconocidos en torno a los aranceles y los despidos gubernamentales.

Esta semana, la andanada de confusos anuncios relacionados con los aranceles alcanzó un nuevo nivel de perturbación, lo que provocó un desplome de la confianza de los mercados y una reacción violenta en Wall Street.

El presidente de la Fed, Jerome Powell, dijo el viernes que los funcionarios no necesitan apresurarse a ajustar la política en medio de una mayor incertidumbre en las perspectivas económicas, incluso cuando los operadores de bonos han aumentado sus apuestas a recortes de tipos.

Las acciones registraron su peor semana de 2025 con diferencia, y el índice compuesto Nasdaq entró brevemente en una corrección del 10%. Con los principales fondos cotizados (ETF) de acciones, bonos del Tesoro y bonos corporativos cayendo una media del 2%, el mercado sufrió la peor liquidación de activos desde octubre de 2023.

El desplome de la renta variable es especialmente inquietante. El aumento del patrimonio neto total de los estadounidenses desde 2022 ha sido impulsado casi en su totalidad por sus tenencias de acciones, ya que las acciones tecnológicas lideraron el auge de la renta variable en medio del frenesí por la inteligencia artificial.

Excluyendo ese factor, el patrimonio neto de los hogares estadounidenses se habría mantenido prácticamente plano durante el periodo, según los datos recopilados por Kaixian Tan, analista de Gavekal Research. Un mercado bursátil a la baja puede obligar a los estadounidenses a ahorrar más cuando la vivienda sigue siendo muy inasequible, advierte.

“No me preocupa demasiado el crecimiento actual”, afirma Tan. “Sin embargo, me preocupa la sobrevaloración de la renta variable estadounidense y la posibilidad de que “mejores historias” fuera de EE.UU. provoquen una caída simultánea de la renta variable estadounidense y del dólar. Si esto ocurre, puede acabar provocando una ralentización del crecimiento”.

Otra variable a tener en cuenta: El dolor en los rincones del mercado especulativo se está volviendo difícil de ignorar. Una gran cantidad de las llamadas altcoins y ETF apalancados vinculados a valores individuales como Tesla Inc. - operaciones para enriquecerse rápidamente típicamente amadas por los inversores jóvenes e inexpertos - se han desplomado en algunos casos más del 50% este año.

"Para los que llegaron tarde, lo que han experimentado no es un retroceso, sino un acontecimiento financiero traumático", afirma Peter Atwater, presidente del servicio de investigación Financial Insyghts.

Aunque se trata de un pozo de dinero minúsculo al lado de los bonos y las acciones - los activos digitales tenían un valor nominal de 3,7 billones de dólares en su punto álgido - el cripto y sus primos volátiles son la provincia de una cohorte especialmente extravagante de derrochadores.

Ese ha sido particularmente el caso en los mercados inmobiliarios de California y Nevada, según un estudio del año pasado. Los investigadores descubrieron que un dólar de criptoganancias no realizadas provocaba un aumento de 9 céntimos en los gastos de sus propietarios.

La buena noticia es que las estimaciones de consenso apuntan a un crecimiento económico continuado, aunque se hayan recortado.

Tras marcar al alza sus previsiones de crecimiento de forma persistente desde septiembre, los economistas acaban de recortar las previsiones para 2025, con una caída de la mediana de 2 puntos básicos hasta el 2,28%, lo que supone un ligero pero notable cambio de impulso.

Ed Yardeni, el famoso economista, afirma que hará falta mucho más de lo que ha sucedido últimamente en los mercados para hacer descarrilar el PIB estadounidense - y sólo empezará a preocuparse si el S&P 500 se acerca a una caída del 20%.

Tales retrocesos precedieron o coincidieron con el inicio de una recesión en 11 de los 15 ciclos anteriores, según muestran los datos recopilados por Bloomberg.

"Un mercado bajista en las acciones y unos precios de la vivienda mucho más bajos probablemente llevarían a los consumidores y a las empresas a reducir parte de su gasto", escribió el fundador de Yardeni Research Inc. "Pero eso sólo sería probable en caso de recesión, que por el momento vemos improbable".

(Actualizaciones con datos sobre las tenencias de acciones en los párrafos tercero y sexto; amplía el comentario de Ramsey en el quinto párrafo y el de Zandi en el octavo).

Lea más en Bloomberg.com