Bloomberg — La guerra en Irán está obligando a los inversores a reevaluar una de sus estrategias bursátiles más rentables, lo que lleva a algunos a concluir que la operación “Vender América, Comprar Asia” ha alcanzado un punto de inflexión.

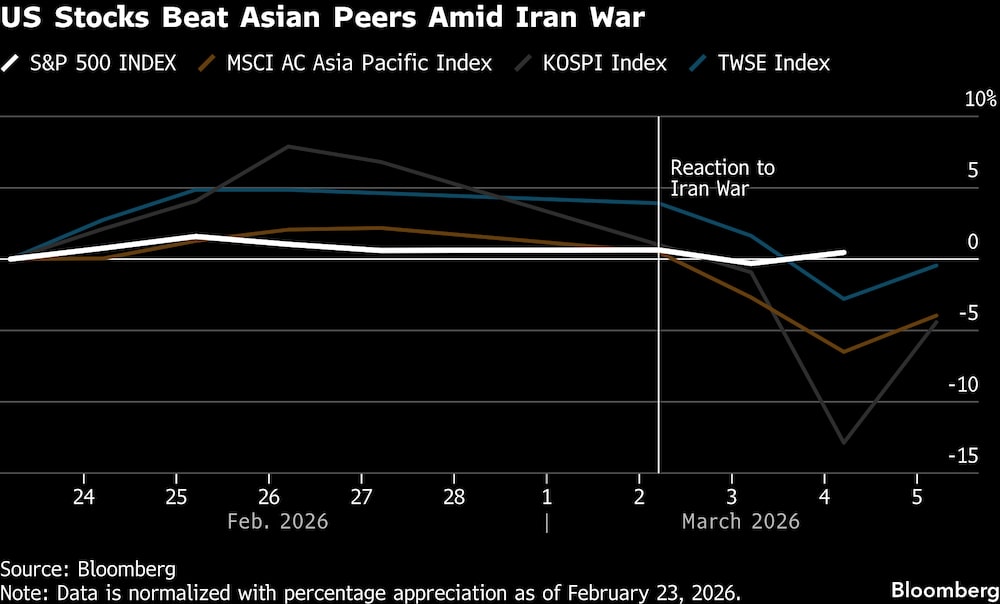

A pesar de un rebote el jueves, el índice MSCI Asia-Pacífico se ha desplomado cerca de un 6% esta semana, en comparación con una caída del 0,1% en el S&P 500. La oscilación indica una inversión de la rotación de los fondos mundiales hacia Asia y un cambio renovado hacia EE.UU. como refugio, un movimiento apoyado también por un dólar más fuerte.

Ver más: Refugio primero, preguntas después: los mercados reaccionan a la crisis en Medio Oriente

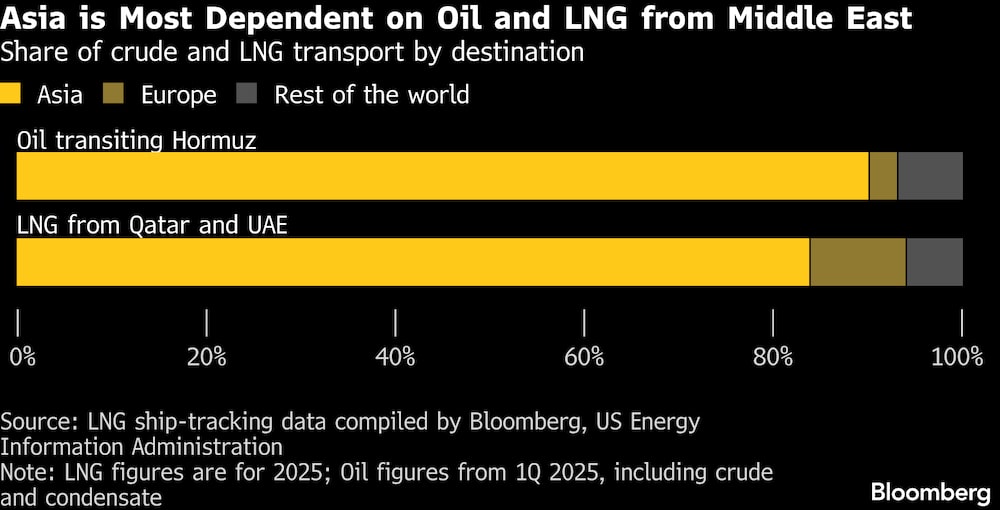

La guerra de Irán ha afectado desproporcionadamente a los valores asiáticos, en parte por la enorme dependencia de la región de los envíos de combustible a través del estrecho de Ormuz. También crece la preocupación de que un choque sostenido en el suministro pueda desencadenar una desaceleración económica mundial, socavando las industrias exportadoras clave. En consecuencia, los inversores están recogiendo beneficios del reciente repunte impulsado por la IA, sobre todo en los países con mejores resultados el año pasado: Corea del Sur y Taiwán.

“El capital no espera certezas: ya está girando, y la fortaleza del dólar esta semana lo dice todo sobre hacia dónde se dirige el dinero inteligente”, afirmó Hebe Chen, analista de mercado senior de Vantage Global Prime. “China, Japón, Corea y Taiwán son puros dependientes de las importaciones sin ningún amortiguador, lo que hace que esta crisis del petróleo sea exponencialmente más corrosiva para la región que para Occidente”.

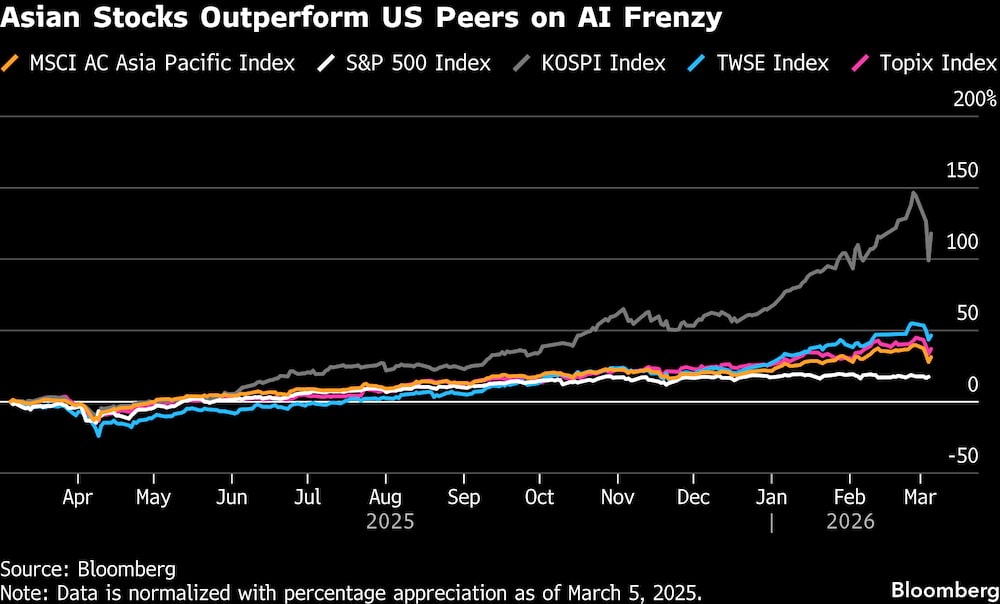

Las acciones asiáticas se habían visto favorecidas por su exposición al hardware de IA, sus valoraciones relativamente baratas y el sólido crecimiento de sus beneficios.

Exposición al petróleo

La subida del crudo Brent aviva ahora los temores inflacionistas, amenazando con convertir algunas de las fortalezas de la región en vulnerabilidades. Aunque las acciones repuntaron, la dinámica subyacente se mantuvo: el petróleo prolongó su subida por quinto día consecutivo incluso después de que el presidente estadounidense Donald Trump expresara su confianza en la campaña militar.

“Para la historia del capex de la IA, la presión estanflacionaria es el interruptor asesino definitivo: cuando el coste del capital sube y la visibilidad del crecimiento se desploma simultáneamente, las apuestas más ambiciosas de la región en infraestructuras se convierten en las más difíciles de defender en cualquier sala de juntas”, según Chen, de Vantage.

Las economías asiáticas, como China, India e Indonesia, se encuentran entre los mayores importadores de petróleo del mundo, según Bloomberg Economics. Goldman Sachs calcula que una subida del 20% en el precio del crudo Brent reduciría los beneficios regionales en un 2%.

Japón y Corea del Sur están especialmente expuestos a la interrupción de las rutas marítimas, a diferencia de China, que cuenta con mayores reservas y acceso al crudo ruso. Haciendo hincapié en la preocupación por el suministro, Pekín ha ordenado a las mayores refinerías de petróleo del país que suspendan las exportaciones de gasóleo y gasolina.

“Japón y Corea del Sur podrían sufrir más presiones, ya que más del 60% de sus importaciones de petróleo se transportan a través del estrecho de Ormuz”, declaró Alicia García-Herrero, economista jefe para Asia-Pacífico de Natixis SA, y añadió que el impacto económico en Asia va más allá del petróleo, con consecuencias para la movilidad, la construcción, las finanzas y la defensa.

Una subida sostenida de los precios del petróleo podría alterar fundamentalmente las perspectivas de la renta variable, al endurecer las condiciones financieras y debilitar las balanzas exteriores en toda Asia. En comparación, EE.UU. está relativamente aislado, beneficiándose de su condición de exportador de energía y de las entradas de capital refugio, según Amundi Investment Institute. DWS también ve más impacto en Europa y Asia, dada la producción de combustible estadounidense.

“El estrecho de Ormuz es clave aquí y Estados Unidos no depende en sus necesidades de petróleo de Medio Oriente, no mucho”, dijo Ajay Rajadhyaksha, presidente global de investigación de Barclays en una entrevista en Bloomberg TV el miércoles. “Es mucho más importante para Europa, pero sobre todo para las grandes economías asiáticas, para China, Corea del Sur y Japón”.

Los inversores también están revisando el libro de jugadas de 2022, ya que la reciente reacción del mercado se hizo eco de las secuelas de la invasión rusa de Ucrania, incluyendo un fortalecimiento del dólar. Un billete verde más firme presiona a las divisas locales, limita el margen de maniobra de los bancos centrales para relajar su política y oscurece las perspectivas de los beneficios empresariales.

Un indicador Bloomberg del dólar se ha fortalecido un 1,4% en lo que va de semana, encaminándose a su mayor ganancia semanal desde noviembre de 2024. Mientras tanto, un indicador similar para las divisas asiáticas se ha debilitado un 0,9%. Los operadores valoran ahora en unos 50 puntos básicos el endurecimiento de la política monetaria del Banco de Corea en los próximos 12 meses, frente a los 25 puntos básicos previstos a finales del mes pasado, según datos recopilados por Bloomberg.

“La falta de apoyo de la relajación monetaria será negativa para las acciones”, afirmó Rajeev de Mello, gestor de carteras macroeconómicas globales de Gama Asset Management. “El sentimiento era muy boyante entre los inversores de los mercados emergentes y eso también puede deshacerse”.

Momentum Unwind

Sin duda, el rebote del jueves muestra lo rápido que puede cambiar el sentimiento y muchos inversores siguen siendo optimistas sobre las perspectivas a más largo plazo de las bolsas asiáticas. UBS Global Wealth Management mejoró la renta variable surcoreana, citando que la histórica corrección del 20% y la reciente volatilidad reflejaban un desenrollamiento técnico más que un deterioro de los fundamentales.

“Salvo una nueva escalada en Medio Oriente, que por el momento parece improbable dado el agotamiento de las capacidades iraníes por los ataques conjuntos de EE.UU. e Israel, esperaríamos que los mercados asiáticos continuaran su trayectoria positiva”, afirmó Jon Withaar, gestor de carteras de Pictet Asset Management en Singapur. En su opinión, el comercio Takaichi de Japón, las reformas de la gobernanza empresarial de Corea del Sur y la crisis mundial de los chips de memoria son catalizadores clave para nuevas ganancias.

Pero incluso sin la amenaza macroeconómica más amplia, las acciones asiáticas se mostraron vulnerables en un amplio movimiento de desendeudamiento, dado su reciente y poco frecuente rendimiento superior frente a sus homólogas estadounidenses. Los inversores extranjeros vendieron US$6.300 millones en acciones taiwanesas en los tres primeros días de la semana, lo que sitúa al mercado en camino de registrar su segunda mayor salida neta semanal, según datos recopilados por Bloomberg.

Ver más: Oxford Economics cree que conflicto con Irán sacude a mercados energéticos, pero no los rompe

En 2025, el índice MSCI Asia-Pacífico superó al S&P 500 por más desde 2017. A pesar del reciente retroceso, sigue aventajando a EE.UU. en 7 puntos porcentuales este año, lo que deja margen para que se sigan deshaciendo posiciones abarrotadas.

“La actual venta masiva en Asia está impulsada por una confluencia de acontecimientos, no sólo por los riesgos geopolíticos”, afirmó Elfreda Jonker, gestora de carteras de clientes de Alphinity Investment Management. “Algunos mercados asiáticos como Corea del Sur son especialmente vulnerables en estos momentos, dado el fuerte repunte reciente y los elevados múltiplos resultantes”.

Con la colaboración de Abhishek Vishnoi, Yongchang Chin, Stephen Stapczynski, Spe Chen y Liau Y-Sing.

Lea más en Bloomberg.co,