Bloomberg Línea — La digitalización de los servicios financieros globales, junto con la pandemia del Covid-19, abrió la puerta para aumentar la bancarización en gran parte del mundo, en especial en América Latina. Para 2022, en gran parte de los países de la región la operación con bancos es superior al 80%, según cifras de Minsait Payments.

Pero hay un fenómeno que cada vez se expande más en la región: los neobancos. Este modelo, definido como una intermediación bancaria 100% digital, hace uso del espectro fintech para llevar a los clientes a experiencias inmersivas y disponibilidad de servicios 24/7, pese a encontrar barreras directas en la región, como el acceso a herramientas o el uso de internet, aunque este último llegó a una tasa de utilización del 74% en todo LatAm hasta 2020, según cifras del Banco Mundial.

Aun con estas realidades, América Latina ha sido la punta de lanza para gran parte de estas compañías que están haciendo que la banca tradicional pierda espacio en la región, al menos en las economías principales y, además, se estén dando pasos más contundente hacia los pagos 100% digitales.

El auge de los neobancos

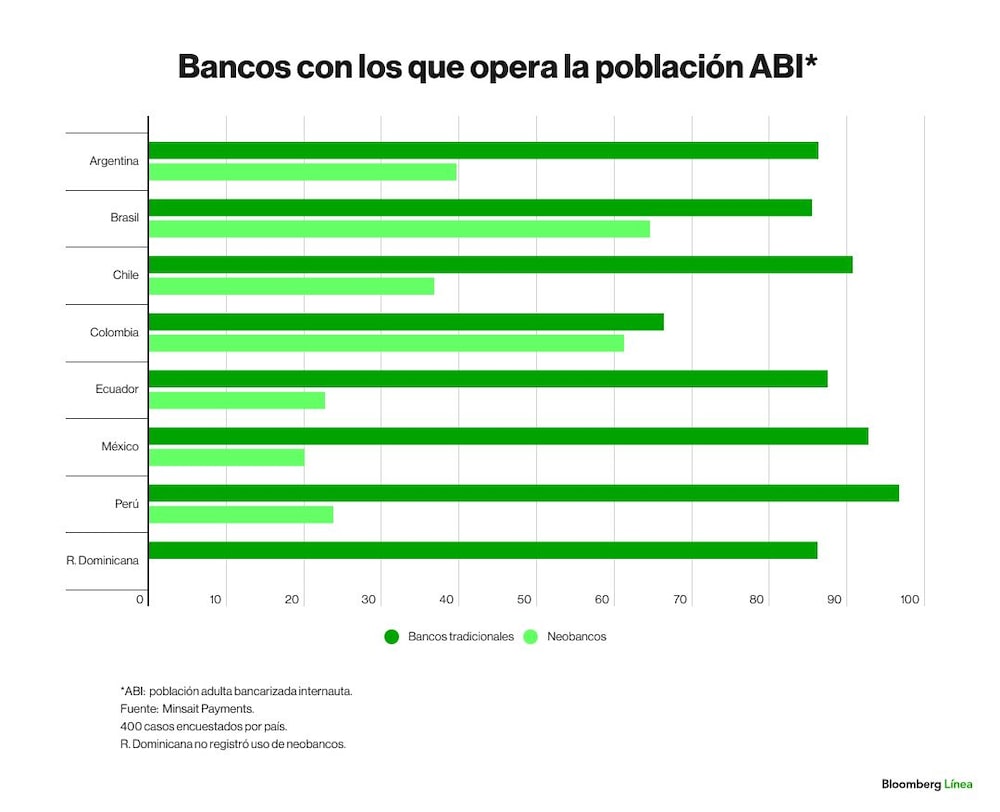

Las cifras de tendencias de pagos de Minsait Payments de 2022, precisó que aunque América Latina aún tiene una predisposición para el uso de nuevas entidades financieras, hay países que gozan con altas tasas de aceptación y operación como Brasil y Colombia, en donde el uso de neobancos y bancos tradicionales tiene tasas cercanas.

En Brasil el 64,5% de la población adulta bancarizada internauta (ABI) tiene algún tipo de servicio o producto financiero o de pagos/cobros a través de neobancos y el 26,2% tiene a alguna de estas entidades como entidad financiera principal. En Colombia, estas tasas son del 61,2% y 26,3%.

“Esta presencia se explica, no solo por la gran presencia de este tipo de entidades, sino también por la edad, ya que son los grupos más jóvenes, tanto de Brasil como de Colombia, los que en mayor medida operan con estas entidades y las identifican como sus principales”, explicó José Pablo Gil Echavarría, Gerente de Minsait Payments para la Región Andina, a Bloomberg Línea.

Es tal la irrupción de los neobancos en la región, que incluso Brasil (26,2%), Colombia (26,3%) y Argentina (9,7%) tienen mejores tasas que España (4,0%), Italia (3,5%) o Reino Unido (1,7%), cuando la pregunta es si los neobancos son el operador bancario principal de una persona.

Pese a la tendencia, Gil Echavarría dijo que aunque la población ABI está comenzado a trabajar con estas nuevas entidades desde un punto de vista financiero, “a la hora de establecer una preferencia o identificar el tipo de entidad principal, el banco (tradicional) sigue siendo el protagonista”.

Multibancarización: un fenómeno causado por los neobancos

La aparición de estas entidades financieras 100% digitales ha llevado a los ciudadanos de los principales países de América Latina a diversificar sus productos bancarios y las instituciones con las que hacen sus operaciones. En gran medida, como ya se dijo, esto se da en poblaciones jóvenes, pero además, es un fenómeno impulsado por una competencia en la que se ofrecen menores costos (cuotas de manejo).

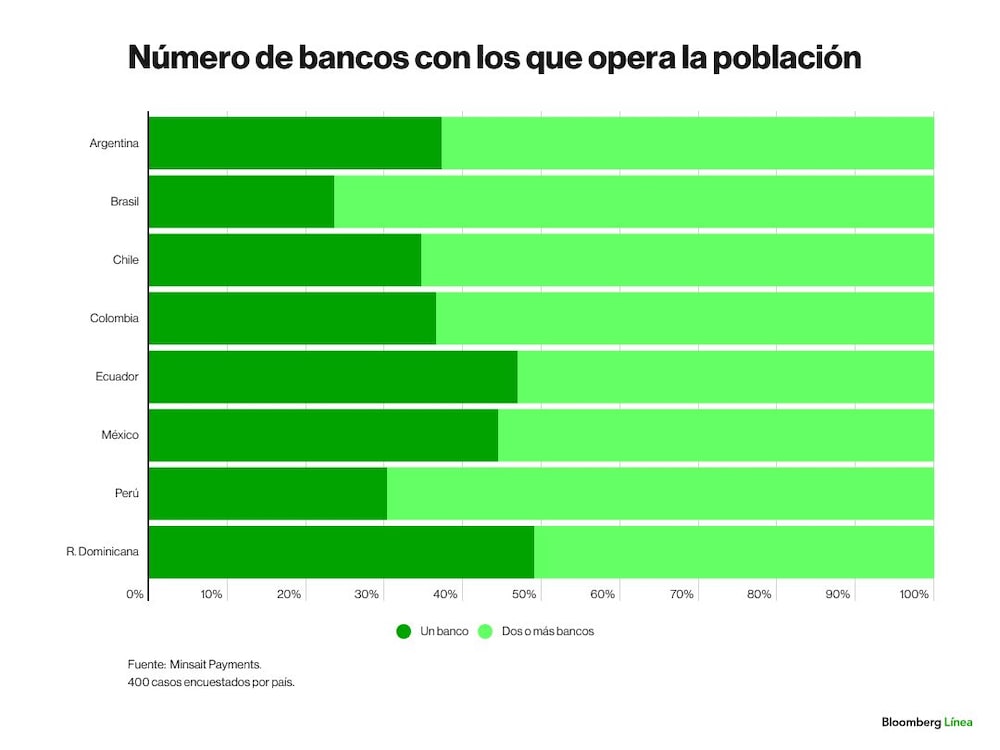

Es así como Brasil también lidera con la mayor cantidad de población ABI que está multibancarizada (que opera con dos o más bancos o neobancos), llegando a un 76,4%, seguido de Perú con un 69,7%, Chile con 65,3%, Colombia con 63,5 % y Argentina con 62,7 %.

“Más atrás se encuentran México (55,6%), Ecuador (53,1%) y República Dominicana (51,0%). Chile y Colombia, igualmente, son los países donde más se aprecia aumento de la multibancarización con respecto a 2021, mostrando alzas de 6,7 puntos porcentuales y 5,8 p.p., respectivamente”, señaló Gil Echavarría.

A esto sumó que LatAm presenta buenos números en multibancarización, pues comparado con España y Portugal, por ejemplo, en estos dos países el porcentaje de personas que operan con un solo banco (54,8% y 54,2%, respectivamente) es mayor que el de quienes operan con dos o más bancos (45,2% y 45,8%, respectivamente).

Junto a esto aparece la multitenencia de tarjetas, una derivación de la multibancarización y que ha aumentado los pagos digitales en la región.

Un ejemplo claro de esta tendencia es Chile, en donde la población ABI que dispone de más de una tarjeta de débito creció en un solo año más de 10%, pasando de un 39,9% a un 50,6%.

“En términos evolutivos, los países de Latinoamérica muestran evoluciones diferenciadas. Así, mientras México, Perú y República Dominicana descienden en el porcentaje de población con más de una tarjeta de crédito, Brasil, Chile y Colombia aumentan con respecto al último año”, destaca el estudio de Minsait Payments.

¿Tiene la banca tradicional la opción de revertir la tendencia?

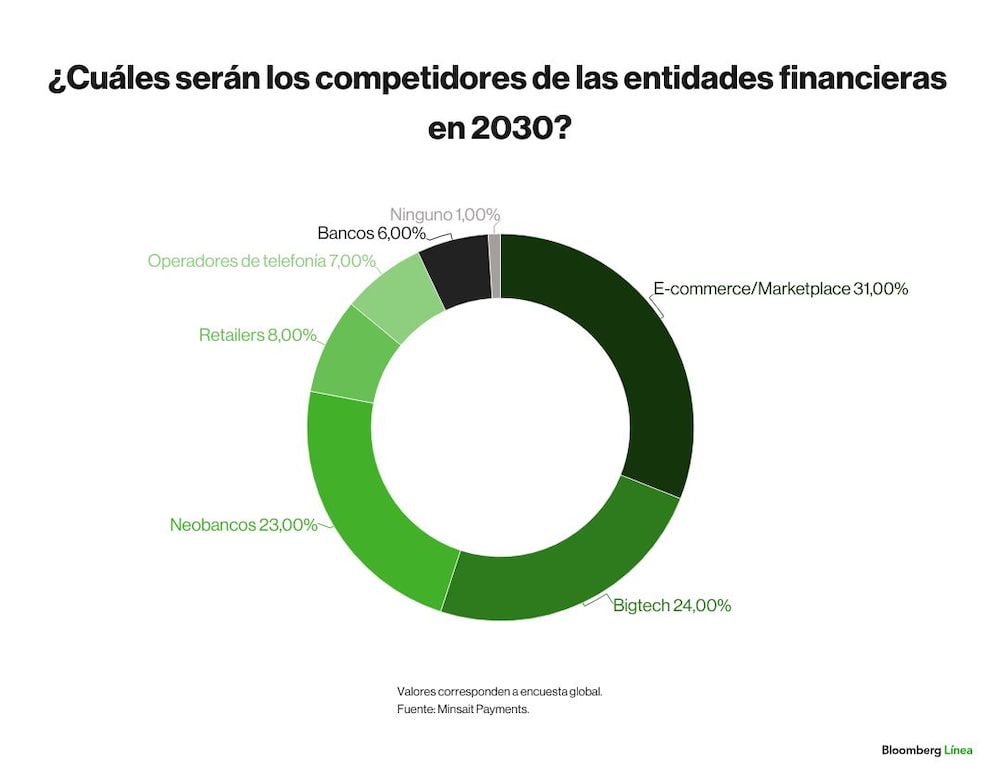

Es tal la expansión de los neobancos que los encuestados a nivel global en el informe de tendencias le otorgan a estos un 23% de opción de ser uno de los principales competidores de las entidades financieras en 2030. En el listado también están los E-commerce (31%) y las Bigtech (24%).

Una investigación reciente de Boston Consulting Group (BCG) señala que las inversiones sostenibles pueden mantener en crecimiento los negocios de los bancos, en especial los minoristas, agregando que involucrar los criterios ESG (medioambientales, sociales y de gobierno corporativo), puede atraer a más clientes y significar una ventaja competitiva.

Sandro Marzo, Managing Director & Partner de BCG, explicó que la sostenibilidad será un pilar clave para el crecimiento de la banca a futuro y destacó que para la mayoría de los minoristas “los retos ambientales son solo uno de los focos. Las iniciativas sociales y de gobernanza están recibiendo igual atención”.

Agregó que los retornos de estas inversiones pueden ser considerables para el negocio, pues una participación del 20% relacionada con los ESG en los próximos cinco años, daría como resultado una participación aproximada del 10% de los ingresos totales.

El reporte Global Retail Banking 2022: Sense and Sustainability, precisó también que se espera que los ingresos de clientes privados y minoristas globales crezcan más del 6% anual durante el período 2020-2025. A nivel regional, estos crecerían un 6,9% en América Latina.

Por su parte, Gil Echavarría, de Minsait Payments, dijo a Bloomberg Línea que la banca se encuentra en un momento en el que “debe actuar con rapidez para no ceder más espacio en el espectro de los servicios financieros”.

Ante nuevos productos como el ‘Buy Now, Pay Later’ (compra ahora, paga después), Gil dice que los bancos no pueden arriesgarse a que otros actores, en especial ‘outsiders’, se apropien del negocio y la financiación, que “generalmente ha estado en sus manos”.

Por último, dijo que mientras la regulación en esa materia entra en vigor en la mayoría de países de América Latina, la banca puede buscar asociaciones que les permitan hacer sus propios programas de BNPL, retener clientes y conseguir la inmersión de los clientes de tarjeta débito en el “terreno de la financiación”.