Bloomberg — La subasta de bonos del Estado a cinco años de Japón atrajo la demanda más débil desde agosto, ya que las expectativas de que la primera ministra Sanae Takaichi convoque unas elecciones anticipadas reforzaron la preocupación por el aumento de la emisión de deuda.

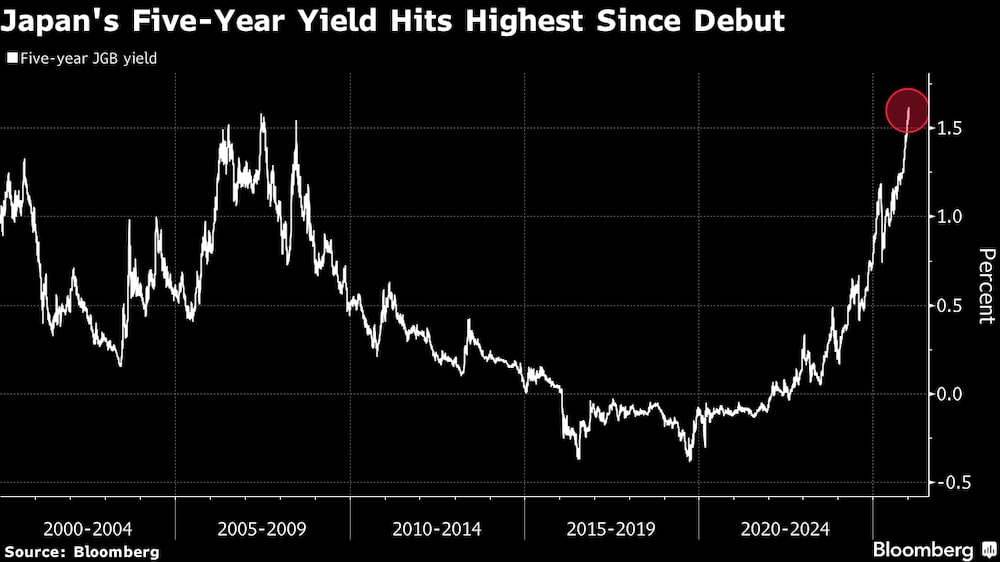

Los futuros de los bonos cayeron después de que la relación entre la oferta y la cobertura de la venta se situara en 3,08, por debajo del 3,17 de la oferta anterior de diciembre y por debajo de la media de 12 meses de 3,54. A la espera de los resultados, el rendimiento de los bonos a cinco años subió hasta el 1,615%, el más alto desde el debut de la deuda en 2000.

Ver más: Bonos de Japón caen: renovados riesgos políticos asustan a inversionistas

El sentimiento del mercado de bonos sigue siendo frágil en medio de informes de que Takaichi podría convocar unas elecciones anticipadas, lo que potencialmente le daría un mandato para perseguir una diplomacia de halcón y políticas favorables al estímulo. El llamado comercio de Takaichi también ha elevado las referencias bursátiles de Japón a máximos históricos y ha empujado al yen a su nivel más débil frente al dólar desde julio de 2024.

“Fue un resultado algo débil, probablemente reflejo de las expectativas de que el Partido Liberal Democrático gane las elecciones o incluso se asegure una mayoría absoluta, lo que facilitaría a la administración Takaichi la aplicación de una política fiscal proactiva”, dijo Ken Matsumoto, estratega macro de Credit Agricole Securities Asia BV. La curva de rendimientos podría empinarse más si hay elecciones, añadió.

El gobierno de Takaichi planea desvelar un presupuesto inicial récord para el año fiscal que comienza en abril. A pesar del aumento del gasto, la emisión de bonos del Estado a superlargo plazo se reducirá a partir del año fiscal actual, mientras que las ventas de deuda a dos y cinco años aumentarán, según declaró anteriormente el Ministerio de Finanzas.

Esto elevará la oferta neta de deuda soberana en cerca de un 8% hasta aproximadamente 65 billones de yenes (408.000 millones de dólares) en el próximo año fiscal, el mayor incremento en más de una década, según un análisis de Bloomberg. Combinado con la reducción de las compras de bonos por parte del Banco de Japón, se espera que el cambio añada más presión al alza sobre los rendimientos.

Lo que dicen los estrategas de Bloomberg

La subasta de JGB a 5 años de Japón mostró una demanda más suave que las dos últimas ventas, lo que provocó una caída de los contratos de futuros a 10 años. Eso acentúa la probabilidad de que los rendimientos en toda la curva suban, e incluso puede haber cierta aceleración, con los inversores recelosos de que unas elecciones anticipadas estimulen el despilfarro fiscal.

- Garfield Reynolds, jefe de equipo de MLIV.

Mientras tanto, la debilidad del yen podría reforzar las expectativas de una subida anticipada de las tasas del Banco de Japón. El banco central podría subir las tasas tan pronto como en abril, en medio de las preocupaciones del mercado por la postura fiscal de Takaichi, según declaró en una entrevista Makoto Sakurai, antiguo miembro del consejo.

Los swaps de índices a un día muestran que la primera subida de tasas de este año no está totalmente descontada hasta julio, lo que deja margen para nuevas revalorizaciones si persiste la debilidad del yen.

Ver más: Bonos de Japón mantienen ganancias tras una subasta a 30 años con resultados sólidos

El resultado de la subasta también puede reflejar la disminución de la demanda de bonos a cinco años a medida que mejoran los ratios de préstamos sobre depósitos de los bancos en medio de los cambios en las condiciones de préstamo del Banco de Japón, según Takashi Fujiwara, gestor jefe de fondos de Resona Asset Management.

La cola, o diferencia entre los precios medios y los más bajos aceptados, se amplió ligeramente hasta el 0,05 en la venta del miércoles, frente al 0,04 del mes pasado.

Con la colaboración de Hidenori Yamanaka.

Lea más en Bloomberg.com