.")

Español — Los precios del petróleo están cayendo en todas partes, ya que el acuerdo de paz entre EE. UU. e Irán ha desencadenado una oleada de oferta que supera con creces la demanda de los compradores y ha suscitado especulaciones sobre un exceso de crudo.

Se trata de un giro sorprendente: hace menos de tres meses, el principal índice de referencia mundial del petróleo físico alcanzó su máximo histórico, y hace solo unas semanas los altos ejecutivos del sector advertían de que las reservas mundiales estaban alcanzando niveles críticamente bajos.

Hoy en día, el futuro del conflicto sigue siendo incierto y gran parte de la producción de Oriente Medio permanece paralizada. Es cierto que las reservas mundiales se han reducido drásticamente durante la guerra. Sin embargo, los futuros del crudo Brent ya han perdido todas las ganancias obtenidas durante el conflicto —cayendo un 43 % desde el máximo alcanzado a finales de abril—, mientras que el mercado físico del petróleo muestra signos de debilidad más extremos que en cualquier otro momento desde el colapso de la demanda provocado por la COVID-19.

Para la economía mundial, este drástico cambio de la escasez a la abundancia significa que las preocupaciones sobre un repunte de la inflación impulsado por el petróleo —a raíz de la mayor interrupción del suministro de la historia— han quedado prácticamente disipadas. Para los principales productores de petróleo de la Organización de Países Exportadores de Petróleo, esto significa que las dudas sobre la rapidez con la que pueden restablecer la producción podrían verse pronto sustituidas por preguntas sobre si están preparados para restringir la oferta con el fin de apuntalar los precios, o si, en última instancia, se verán envueltos en una lucha por la cuota de mercado.

Más allá del impacto inmediato de la reapertura, analistas de entidades que van desde Morgan Stanley hasta Goldman Sachs Group Inc. han advertido esta semana de que el mercado corre el riesgo de sufrir un exceso de oferta de cara al próximo año.

Ver más: Irán insiste en controlar Ormuz y eleva la tensión con EE.UU. antes de las nuevas conversaciones

“En estos momentos, la sensación predominante es bajista”, afirmó Kitt Haines, responsable del sector petrolero en la consultora Energy Aspects.

Incluso antes de que Estados Unidos e Irán firmaran un memorándum de entendimiento para reabrir el estrecho de Ormuz a mediados de junio, los proveedores del Golfo Pérsico ya habían aumentado sus envíos. Sin embargo, en las semanas transcurridas desde entonces, se ha producido una avalancha de más de 60 millones de barriles retenidos que quedaron bloqueados en el lugar cuando comenzó la guerra.

Tanto Arabia Saudí como los Emiratos Árabes Unidos se han situado en el nivel de exportaciones que realizaban antes de la guerra con Irán, o muy cerca de él, gracias a la protección militar de EE. UU. al atravesar el estrecho de Ormuz, así como a los oleoductos que han estado utilizando para eludir esa vía marítima. El petróleo iraní, sometido durante años a severas sanciones estadounidenses, puede volver a adquirirse libremente tras la concesión de exenciones a las sanciones por parte de EE. UU.

Soluciones provisionales en tiempos de guerra

La recuperación en Ormuz se está produciendo al mismo tiempo que gran parte de las soluciones provisionales del mercado petrolero en tiempos de guerra siguen vigentes.

China, que contribuyó a estabilizar el mercado mundial al reducir drásticamente sus compras, se ha mantenido en gran medida al margen. Y cada semana siguen fluyendo millones de barriles desde las cavernas subterráneas de almacenamiento de emergencia de la costa del Golfo de EE. UU., como parte de una liberación récord de 400 millones de barriles destinada a paliar una crisis petrolera que ya no existe.

“El mercado se enfrenta al riesgo de un exceso de oferta temporal, ya que el petróleo retenido vuelve por fin a un sistema que ya lleva meses aprendiendo a funcionar sin él”, señaló en una nota Natasha Kaneva, directora de investigación de materias primas de JPMorgan Chase & Co.

“Los barriles que ahora salen de Ormuz tienen, cada vez más, ningún otro destino al que ir salvo China. Pero China no está comprando”.

Se trata de un excedente que se hace patente tanto en las pantallas de negociación de Wall Street como en los superpetroleros que surcan los océanos del mundo.

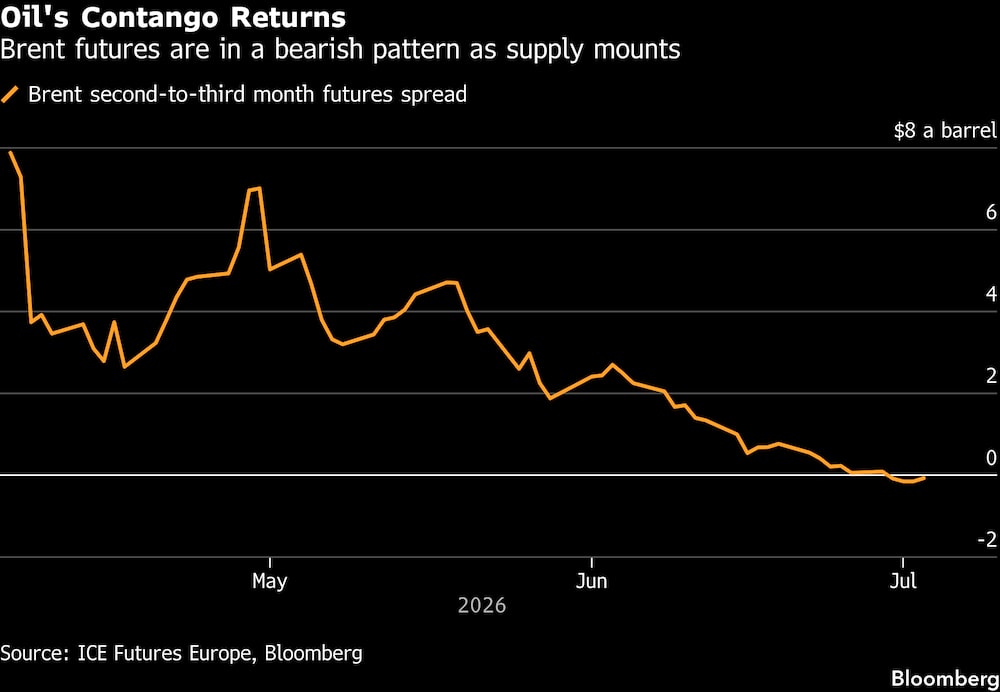

En los últimos días, cada uno de los principales índices de referencia de futuros en EE. UU., Europa y Asia se ha negociado siguiendo un patrón de contango. Esa estructura incentiva a los operadores a almacenar barriles en tanques cuando la oferta supera a la demanda.

El petróleo de los Emiratos Árabes Unidos está llegando hasta lugares tan lejanos como EE. UU., e incluso se está ofreciendo a compradores en Hawái. Un buque cargado con crudo venezolano navegó más de 10.000 millas hasta la costa de la India y lleva ya más de dos semanas a la deriva sin encontrar comprador.

Una de las razones clave de estos viajes inusuales es que China, que ha recortado sus importaciones en unos 5 millones de barriles al día en comparación con los niveles anteriores a la guerra, aún no ha incrementado sus compras de forma significativa.

Como muestra de lo débil que ha sido la demanda china, los precios de los tipos de petróleo de los que las refinerías chinas suelen ser las principales compradoras se han desplomado hasta mínimos históricos. El precio físico del crudo de Omán —un tipo clave de petróleo de Oriente Medio— ha caído hasta situarse US$4 por debajo del índice de referencia de Dubái, el mayor descuento registrado desde 2020. Un cargamento de crudo Djeno de la República del Congo no se ha vendido a pesar de ofrecerse con un descuento de US$14 respecto al Brent —el mayor registrado hasta la fecha—.

Aunque ha habido algunos indicios de que las refinerías chinas han comprado de forma oportunista cargamentos de crudo de Oriente Medio durante la última semana, los analistas afirman que aún no son lo suficientemente importantes como para invertir la tendencia.

“Los compradores chinos siguen brillando por su ausencia”, señalaron en una nota los analistas de Citigroup Inc., entre ellos Francesco Martoccia. “Sin un retorno significativo de la demanda china, los barriles adicionales que se están introduciendo en el mercado no hacen más que agravar el excedente emergente”.

Impulso puntual

Sin duda, hay motivos para pensar que el mercado físico del crudo podría no mantenerse tan débil durante mucho tiempo. El flujo inicial de petróleo que ha quedado retenido en Ormuz constituye, por definición, un impulso puntual a la oferta. La producción en el Golfo está aumentando rápidamente, pero sigue estando bastante por debajo de los niveles previos a la guerra; una encuesta de Bloomberg revela que, en junio, la producción de la OPEP se situaba un 28 % por debajo de los niveles de febrero.

Los mercados de productos petrolíferos parecen más sólidos que el del crudo. Los futuros de referencia del gasóleo en Europa cuestan casi US$50 por barril más que el crudo, y los operadores están preocupados por la fuerte caída registrada el mes pasado en los envíos rusos e incluso por una posible prohibición de las exportaciones. El mercado de la gasolina también se encuentra bajo presión, con unas existencias en EE. UU. muy por debajo de los niveles habituales para esta época del año, debido en parte a que las refinerías se han centrado en la producción de combustible para aviones en los últimos meses.

Además, según la Agencia Internacional de la Energía, las liberaciones de las reservas estratégicas de petróleo se reducirán hasta casi detenerse por completo el próximo mes. Algunos analistas prevén que los gobiernos tratarán rápidamente de reponer sus reservas, lo que aumentará la demanda y contribuirá a absorber cualquier excedente.

Lo que suceda a continuación dependerá probablemente de tres factores: si el frágil acuerdo de paz se mantiene, si el grupo de países productores de la OPEP+ está dispuesto a frenar el repunte de su producción para proteger los precios, y de China.

Jorge León, jefe de análisis geopolítico de Rystad Energy, quien anteriormente trabajó en la secretaría de la OPEP, afirma que la normalización de los flujos a través de Ormuz planteará difíciles interrogantes al grupo.

“El verdadero reto surgirá una vez que los flujos se normalicen, las reservas se repongan y el grupo tenga que pasar de reponer barriles a defender el mercado”, señaló. “Es entonces cuando la cuestión ya no será cuánto puede producir la OPEP+, sino quién está dispuesto a recortar”.

En cuanto a China, hay quien cree que la perspectiva de una fuerte caída de los precios, a medida que los productores de Oriente Medio inicien un nuevo ciclo mensual de ventas en los próximos días, podría tentar a las refinerías chinas a volver al mercado.

“El petróleo iraní está teniendo dificultades para venderse, a pesar de la exención. Y en China, el crudo de los Emiratos Árabes Unidos e Irak es incluso más barato que el iraní”, afirma Homayoun Falakshahi, analista sénior de la empresa de inteligencia Kpler Ltd.

“Para que se produzca una recuperación, es necesario que China vuelva al mercado, pero creo que estamos cerca del fondo”.

-Con la colaboración de Jack Wittels, Sherry Su, Bill Lehane y Christopher Charleston.

Lee más en Bloomberg.com