Bloomberg — Hay tanto efectivo destinado a los mercados emergentes que un par de fondos de cobertura especializados en deuda de difícil acceso están empezando a rechazar a los inversores.

Shiprock Capital Management Ltd., que invierte en deuda en dificultades de Venezuela, Argentina y Ucrania, está diciendo no a nuevo efectivo después de que los activos gestionados superaran los 1.000 millones de dólares.

Los gestores de Broad Reach Investment Management, una firma de 3.000 millones de dólares, dicen que buscarán cerrar su fondo principal una vez que alcancen su techo de AUM a finales de este año.

Ambas firmas están cosechando los frutos de un rápido crecimiento, pero todo ese dinero extra significa que cada vez es más difícil desplegar fondos en mercados pequeños sin mover los precios y que las grandes posiciones pueden ser difíciles de deshacer.

Con más efectivo persiguiendo una pequeña reserva de activos, es más difícil para los fondos batir sus índices de referencia, dicen los gestores de dinero.

“Uno sigue queriendo ser ágil: sigue queriendo poder comprar y negociar y mantener la liquidez”, afirma Frederick Schroder, director ejecutivo de Shiprock Capital. “El capital infinito no es su amigo en este espacio”.

En un contexto de subida de los rendimientos de los bonos estadounidenses, británicos y japoneses, los fondos de deuda de los mercados emergentes están atrayendo a los inversores que buscan una alternativa.

La deuda de países en desarrollo registró su séptima semana de entradas, con 3.100 millones de dólares en el periodo hasta el 27 de mayo, según Bank of America, que citó datos de EPFR Global.

La historia es similar en Sandglass Capital Management Ltd., otro especialista en deuda en dificultades de ME.

Los gestores de la firma afirman que están siendo más selectivos después de que los activos gestionados aumentaran hasta los 1.000 millones de dólares, frente a los cerca de 600 millones de hace un año.

Mercados nicho

Evgueni Konovalenko, socio gestor y responsable de estrategia y desarrollo empresarial de ProMeritum Investment Management, cuyos AUM superaron los 1.000 millones de dólares a principios de febrero, cita el ejemplo de una inversión en Uganda que llegó a representar el 3% de su cartera.

“Como gestionamos un fondo de 1.100 millones de dólares, no podemos escalar más esa posición”, dijo.

“Los mercados pequeños y especializados como Uganda simplemente carecen de la profundidad necesaria para absorber mayores asignaciones de capital. Así que optamos por ser prudentes”.

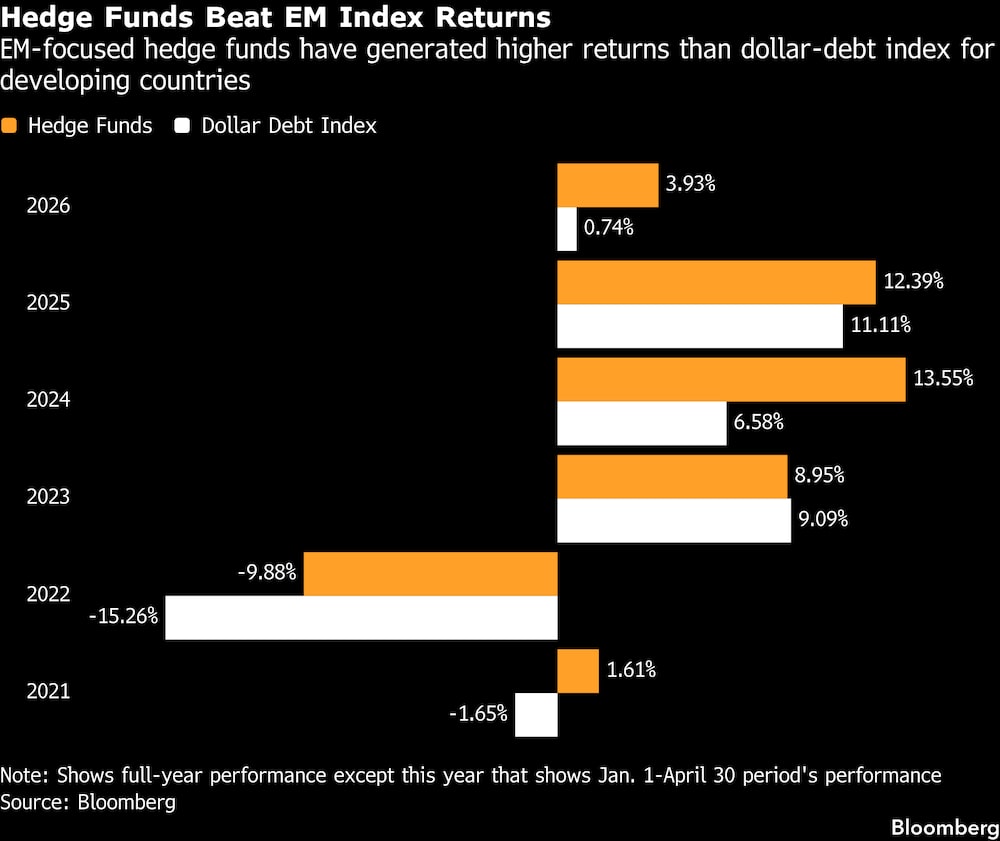

Esa flexibilidad ha ayudado a los fondos de cobertura a obtener una rentabilidad media del 33% en sus estrategias de bonos de mercados emergentes desde principios de 2024, cuando se inició el repunte, según el índice de fondos de bonos de Bloomberg.

Para comparar, los índices de bonos de ME en divisa fuerte y en divisa local ganaron un 19% y un 11% en el mismo periodo, respectivamente.

“El mundo está infraasignado a los mercados emergentes, los flujos de capital tienen que volver a este universo para reequilibrar las carteras”, afirmó Bradley Wickens, socio, director de inversiones y consejero delegado de Broad Reach.

“Los activos de los mercados emergentes están históricamente baratos, tanto si se miran los tipos reales, las posiciones en divisas locales o la renta variable en relación con los mercados desarrollados”.

Flujos de los fondos de cobertura

Los fondos de cobertura en los mercados emergentes tuvieron en 2025 su mayor año de entradas netas en más de una década, según datos de HFR. En los tres primeros meses de este año recibieron unos 1.670 millones de dólares de capital nuevo, su mejor registro trimestral en tres años.

ProMeritum no ha registrado ni un solo año a la baja desde su creación en enero de 2015.

Sandglass, por su parte, ha rentado un 318% desde su creación en 2013, más de cuatro veces la ganancia del índice de Bloomberg de fondos de deuda de mercados emergentes. Shiprock, creado en 2023, ha devuelto más del doble que el índice.

En conjunto, las ganancias basadas en el rendimiento han añadido 27.000 millones de dólares al valor de los activos gestionados por los fondos de inversión libre de ME desde principios de 2024, según muestran los datos del HFR. Otros 2.600 millones de dólares han procedido de entradas netas en el periodo.

Nuevos fondos

Aunque algunos de los fondos están subiendo selectivamente el puente levadizo hacia el nuevo efectivo, también están captando nuevos fondos de capital en deuda alternativa, al margen de los mercados de bonos cotizados.

Shiprock lanzó un fondo a principios de este mes con más de 100 millones de dólares para centrarse en situaciones especiales en el mercado secundario de préstamos. Sandglass puso en marcha una tercera estrategia a cinco años y 250 millones de dólares de estilo de crédito privado, con un primer cierre de algo menos de 100 millones de dólares en abril de 2026 y un cierre final previsto para el próximo año.

“La clase de activos es atractiva”, dijo Michelle Kelner, cofundadora de Sandglass Capital con sede en Nueva York.

“Siempre hay alguien que se mete en problemas y los mercados emergentes han cotizado normalmente con un exceso de prima de riesgo. Esa es la belleza de los mercados emergentes”.

Lea más en Bloomberg.com