Bloomberg — Los fabricantes de chips son, con diferencia, los valores más alcistas del mercado, pero su reciente repunte está dando urgencia al debate sobre si los inversores están comprando en una burbuja de inteligencia artificial que está a punto de estallar.

El índice de semiconductores de la Bolsa de Filadelfia va camino del mejor trimestre de su historia tras dispararse un 69% en los dos últimos meses.

Los chips son el sector con mejores resultados del índice S&P 500 este año, con un amplio margen. Las ganancias han llegado a ser tan extremas y generalizadas que el grupo está ahora muy representado entre los principales valores del índice de referencia.

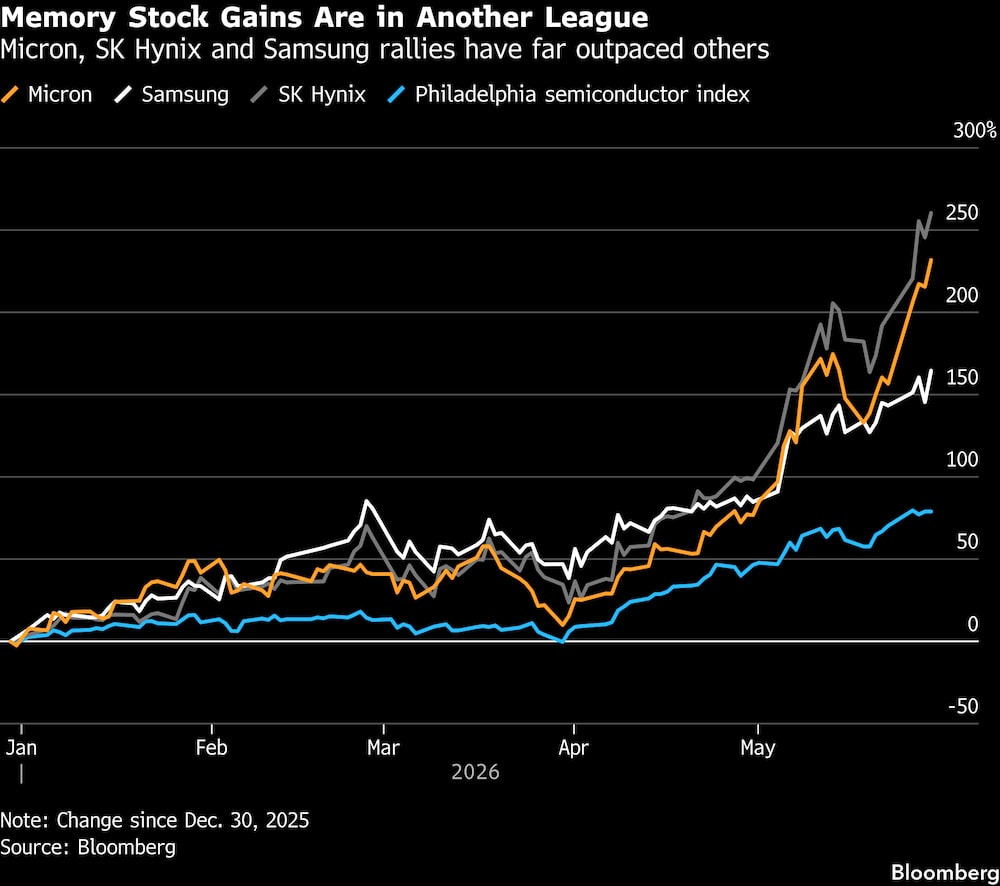

Los movimientos más espectaculares proceden del lado de la memoria del negocio, donde la abrumadora demanda de chips de gran ancho de banda utilizados en los centros de datos de IA está disparando los precios. Las acciones de Micron Technology Inc. se han más que triplicado este año.

En Asia, SK Hynix Inc. se ha disparado un 260%, y Samsung Electronics Co, el mayor fabricante mundial de chips de memoria, ha subido un 165%. Los tres tienen ahora capitalizaciones de mercado por encima del billón de dólares, lo que significa que en conjunto valen de repente más que Meta Platforms Inc. y Tesla Inc. de los Siete Magníficos juntas.

Aquí es donde entra el debate. Los alcistas ven un auge impulsado por los cambios estructurales que están transformando la industria de los semiconductores, notoriamente cíclica. Los osos ven un mercado sobrecalentado fascinado por el último objeto brillante. Y los inversores están atrapados en medio, fascinados por el impulso, pero recelosos de lo que pueda venir después.

“Podríamos ver otro tramo al alza si buscamos comprar aquí, pero sigo volviendo a lo volátiles que pueden ser los chips, y cómo todo puede ser genial hasta que deja de serlo”, dijo Ed O’Gorman, director ejecutivo y socio gerente de River Wealth Advisors, que mantiene posiciones en los gigantes de los semiconductores Nvidia Corp. y Broadcom Inc.

Hay mucho en juego porque el mercado bursátil se ha vuelto muy dependiente de los fabricantes de chips para su crecimiento. Casi el 80% de la ganancia del 11% del S&P 500 este año procede de tan sólo 10 empresas: todas pertenecen al sector tecnológico y siete son valores de semiconductores. Los dos mayores contribuyentes son Micron y Nvidia.

La industria de los chips se considera cíclica porque atraviesa regularmente auges y caídas. El tiempo que transcurre desde que se hace un pedido hasta que se entrega puede ser de meses. Cuando la demanda es fuerte, eso no es un problema.

Pero cuando la economía se deteriora o los pedidos se ralentizan debido a un exceso de oferta, los fabricantes de chips se encuentran a menudo con unos beneficios desplomados por culpa de unos inventarios hinchados y unos precios débiles.

Esto es más grave para los fabricantes de memorias, ya que sus productos son materias primas. El anterior auge de los chips de memoria se produjo durante los cierres pandémicos, cuando los consumidores se apresuraron a comprar aparatos electrónicos. En 2022, el beneficio anual de Micron alcanzó los 8.700 millones de dólares.

En 2023, registró unas pérdidas de 5.800 millones de dólares debido a un exceso de suministro que la dirección advirtió que se avecinaba pero que resultó ser peor de lo que incluso ellos esperaban.

El auge de los chips de memoria de gran ancho de banda ha cambiado algo la ecuación, ya que son más difíciles de fabricar y tienen un mayor índice de fallos.

Eso significa que ocupan una parte desmesurada de la capacidad de producción de la industria, lo que supone una presión aún mayor sobre la capacidad de las empresas para satisfacer la demanda.

Esto está provocando escasez en otros mercados clave como los smartphones y los ordenadores personales.

Los beneficios que están generando los fabricantes de chips de memoria en estos momentos son asombrosos.

Se prevé que los beneficios de Micron se disparen hasta los 66.800 millones de dólares en 2026, frente a los 8.500 millones de 2025. En 2027, se espera que los ingresos netos ronden los 120.000 millones de dólares, más de lo que se espera de Amazon.com Inc.

Lo que nos lleva al meollo del debate: ¿Pueden las empresas mantener este crecimiento porque algo se ha alterado de forma permanente, o se trata de un enorme bache cíclico? La conversación va más allá de la memoria y se extiende a la industria de los chips en general.

Se prevé que los beneficios de las empresas relacionadas con los semiconductores en el S&P 500 se dupliquen este año, más de cuatro veces lo que se espera para el índice de referencia en su conjunto, según datos recopilados por Bloomberg Intelligence.

“No estamos en el bando de ‘esta vez es totalmente diferente’, pero estamos firmemente en el bando de ‘más alto durante más tiempo’”, dijo Jorry Noeddekaer, jefe de mercados emergentes globales y Asia en Polar Capital, con sede en Londres, que posee posiciones en acciones de chips de memoria como Micron y Sandisk Corp.

“El lado de la oferta ha cambiado significativamente con la evolución de la memoria de gran ancho de banda, y la demanda sigue siendo fuerte. También vemos un escenario plausible en el que surjan estructuras de precios contractuales a más largo plazo, reduciendo la ciclicidad y permitiendo una mejor gestión de la capacidad y los precios a la baja.”

El aumento de los beneficios ha contribuido a mantener a raya las valoraciones bursátiles de los fabricantes de chips de memoria a pesar del repunte. De hecho, Micron y Sandisk parecen francamente baratas a unas 10 veces los beneficios en los próximos 12 meses, en comparación con el índice de semiconductores de Filadelfia, que cotiza a casi 27 veces.

Sin embargo, esas valoraciones se basan en el supuesto de que este boom va a durar. Si se utilizan los beneficios acumulados, las valoraciones parecen mucho más extremas, con Micron cotizando a un múltiplo de 46 y Sandisk a 58.

El índice de semiconductores se sitúa en torno a 71 veces los beneficios, el más caro desde las secuelas de la crisis financiera de 2008. Y a 15 veces las ventas, está en el nivel más alto de los datos que se remontan a 2002 y más de tres veces la media en ese periodo.

“Cuando se trata de chips, sólo sabemos cuándo fue el pico de beneficios a posteriori”, dijo Kai Wu, director de inversiones de Sparkline Capital, cuyos fondos cotizados en bolsa mantienen a fabricantes de chips como Intel Corp. y NXP Semiconductors NV.

“Todo se reduce a: ¿Hasta qué punto podemos esperar que continúe el desarrollo de la IA? Si continúa, es probable que los chips sigan yendo bien. Pero también existe la posibilidad de que nos estemos pasando de frenada”.

El gasto que respalda el auge parece duradero, al menos por ahora. Los cuatro mayores compradores de equipos informáticos -Amazon, Meta, Alphabet Inc. y Microsoft Corp.- esperan invertir hasta 725.000 millones de dólares en gastos de capital en 2026, la mayor parte de los cuales se destinarán a centros de datos de IA.

Y tienen previsto gastar bastante más en 2027. Sin embargo, las empresas están empezando a utilizar más deuda para financiar el gasto, lo que plantea toda una serie de nuevas preguntas.

“Parece probable que se produzca un estancamiento del gasto, como mínimo, aunque sea a un nivel absoluto más alto que antes”, dijo O’Gorman, de River Advisors. “Sabemos que los chips experimentan ciclos y comportamientos de auge y caída. Y ese sigue siendo el caso cuando se tiene algo con un crecimiento masivo”.

Lea más en Bloomberg.com