Bloomberg Línea — Meta Platforms (META) cayó con fuerza tras presentar sus resultados, en un movimiento que refleja dudas del mercado frente al aumento del gasto en inteligencia artificial, a pesar de que los ingresos superaron expectativas.

Ver más: El S&P 500 se encamina a su mejor mes en seis años por la IA: estas son las acciones líderes

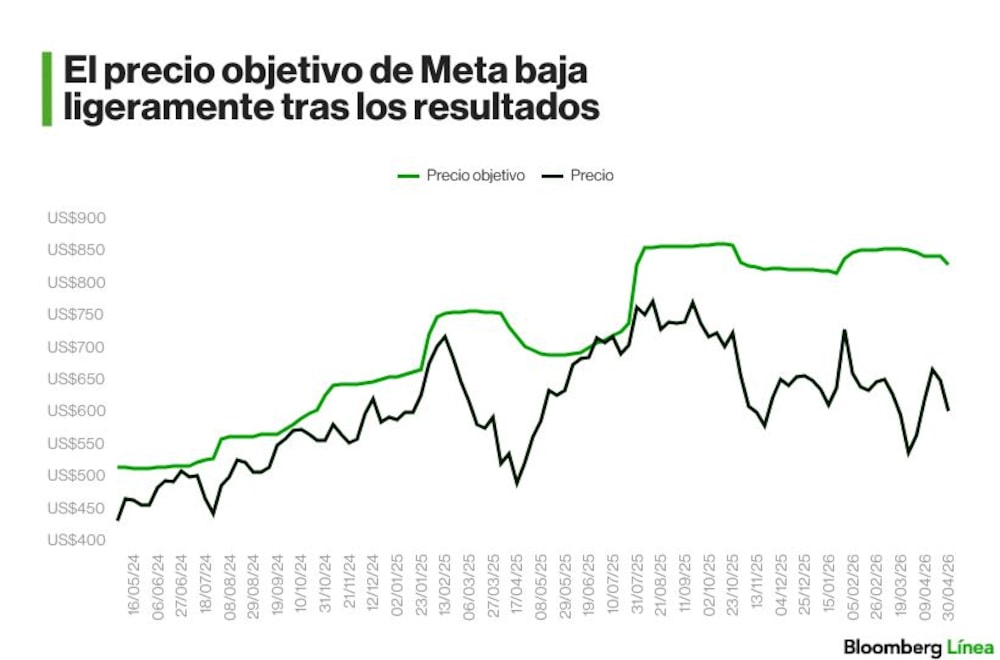

La acción retrocede 8,55%% hasta US$611,91, aunque llegó a perder más de 10%, en una reacción que se da después de que la compañía elevara su guía de inversión en infraestructura para 2026 en US$10.000 millones, un ajuste que reabre el debate sobre el retorno de ese capital.

Los analistas de Deutsche Bank señalan que “Meta está ampliando su apuesta en IA e infraestructura ligeramente más rápido de lo que los inversionistas anticipaban”, y advierten que “los inversionistas claramente están escépticos nuevamente”, en una lectura que conecta directamente con la caída del papel.

El ajuste en expectativas no responde a debilidad operativa. Meta reportó ingresos por US$56.300 millones en el primer trimestre, con un crecimiento de 28,9% sin efectos cambiarios y por encima del consenso, mientras que la guía para el segundo trimestre apunta hasta US$61.000 millones, también por encima del mercado.

La acción de Meta reacciona a los resultados

El gasto en IA reabre el debate sobre retornos

El punto central está en el ritmo y la magnitud del gasto. La compañía elevó su rango de capex a entre US$125.000 millones y US$145.000 millones para 2026, en parte por mayores costos de memoria y expansión de capacidad.

Ese cambio ocurre en un momento en el que el mercado ha empezado a diferenciar entre inversión en inteligencia artificial y monetización efectiva. Charu Chanana, estratega jefe de inversiones de Saxo Bank, resume ese giro al señalar que “los inversionistas ahora están valorando la calidad y el retorno del gasto en IA, no solo el tamaño del presupuesto”. Para la analista, “el mercado ya no está tratando ‘capex en IA = comprar’”.

La presión se amplifica en el caso de Meta por su modelo de negocio. Deutsche Bank apunta a que la empresa “no tiene un negocio de nube vibrante que impulse retornos inmediatos sobre las grandes inversiones en infraestructura”, a diferencia de competidores como Alphabet o Amazon.

Esa diferencia estructural aparece también en la revisión de JPMorgan, que recortó su recomendación a neutral y bajó su precio objetivo a US$725. Doug Anmuth, analista del banco, sostiene que “Meta tiene un camino más desafiante para obtener retornos sobre el fuerte capex en IA más allá de la publicidad”, mientras advierte que la competencia en el desarrollo de soluciones completas de inteligencia artificial se está intensificando.

Ingresos sólidos, pero con dudas sobre monetización futura

A pesar del castigo en bolsa, los fundamentales operativos muestran fortaleza. Citi destaca que “los ingresos crecieron 33% interanual respaldados por optimizaciones del stack publicitario impulsadas por IA, crecimiento de impresiones y mejoras en engagement”, mientras subraya avances en uso de productos y monetización.

El mismo banco resalta señales de tracción en la plataforma, con aumentos en tiempo de uso y mejoras en conversión publicitaria, apoyadas en herramientas de inteligencia artificial que ya están impactando el negocio.

→ Suscríbete al newsletter Línea de Mercado, una selección de Bloomberg Línea con las noticias bursátiles más destacadas del día.

Sin embargo, ese desempeño no elimina la incertidumbre sobre el siguiente paso. JPMorgan advierte que “las acciones podrían permanecer bajo presión mientras los inversionistas buscan mayor claridad sobre productos basados en agentes y cómo los modelos Muse ayudarán a generar ingresos adicionales más allá de la publicidad”.

UBS introduce otro elemento en la discusión al señalar que el mercado ha incorporado el aumento de costos, pero no los beneficios potenciales. El banco sostiene que “sólo el gasto operativo y de capital ha sido incorporado en los modelos, mientras que la totalidad de los beneficios en ingresos permanece por determinar”, lo que deja espacio para revisiones futuras, en cualquier dirección.

El consenso de analistas mantiene una inclinación positiva hacia Meta, aunque con mayor cautela tras el ajuste en el capex. Según los datos de Bloomberg, el 78,9% de las recomendaciones están en compra, el 16,4% en mantener y el 4,7% en venta.

El mercado cambia el criterio: del crecimiento al retorno

El comportamiento de Meta se inscribe en un cambio más amplio en el mercado tecnológico. Saxo Bank señala que, aunque la demanda por inteligencia artificial sigue creciendo, la reacción de las acciones muestra un ajuste en el criterio de evaluación.

Chanana plantea que “las reacciones del mercado fueron divergentes porque los inversionistas diferenciaron entre compañías donde el gasto en IA ya se traduce en crecimiento visible de ingresos y aquellas donde el capex está aumentando más rápido que la monetización en el corto plazo”.

Ver más: Meta eleva su previsión de gasto anual por mayores costos en IA: sus acciones caen

En ese contexto, Meta queda en una posición intermedia. Deutsche Bank reconoce que “el gasto en capacidad de cómputo está generando un fuerte retorno vía crecimiento en ingresos publicitarios”, pero esa mejora convive con un nivel de inversión que el mercado aún no logra capitalizar plenamente en valor.

La lectura final no es uniforme. Mientras Deutsche Bank, Citi y UBS mantienen recomendaciones de compra con precios objetivo entre US$810 y US$865, JPMorgan opta por un enfoque más conservador, en medio de un ajuste general en las valoraciones tras el aumento del capex.

El consenso está en US$838,76, un potencial retorno de más de 37,1%. Los datos recopilados por Bloomberg muestran una caída en el precio objetivo promedio del consenso, desde US$852,33 el 23 de abril, reflejando ese cambio en expectativas.

El foco del mercado se desplaza ahora hacia la ejecución. La evolución de los ingresos publicitarios, la velocidad de monetización de la inteligencia artificial y la disciplina en el gasto se convierten en las variables que definirán el comportamiento de la acción en los próximos trimestres.

Esta historia se actualizó al cierre de la jornada.