in New York, US, on Tuesday, May 26, 2026. Wall Street kicked off the holiday-shortened week with stocks joining bonds higher as hopes for a peace deal between the US and Iran overshadowed military strikes in the Persian Gulf. Photographer: Michael Nagle/Bloomberg")

Bloomberg — Descontar en los precios el riesgo de una guerra en Medio Oriente parece ser la parte fácil para las acciones, que aún deben enfrentar un posible nuevo presidente más agresivo de la Reserva Federal, la intervención disruptiva de Washington en el negocio de la inteligencia artificial y la mayor ola de oferta de acciones en la historia del mercado.

Los riesgos geopolíticos extremos, al menos, se han atenuado considerablemente. Está previsto que Estados Unidos e Irán firmen un acuerdo de paz provisional el 19 de junio que podría permitir la reapertura total del estrecho de Ormuz. El crudo Brent de referencia ha revertido aproximadamente el 80% de la subida registrada desde el inicio de la guerra.

Ver más: Dow Jones rompe un récord con el petróleo en mínimos de tres meses y la mirada puesta en la Fed

Esa es la buena noticia, y los mercados ya la han descontado en gran medida. El problema es que nadie debería confundir este acuerdo con una paz definitiva y duradera: la tregua de abril se tambaleó a los pocos días, el tráfico por Ormuz podría reanudarse solo parcialmente y el documento aún no se ha firmado. El riesgo de guerra se ha reducido, pero no ha desaparecido, y precisamente por eso la atención vuelve a centrarse en los problemas que los valores tendrán que resolver por sí mismos.

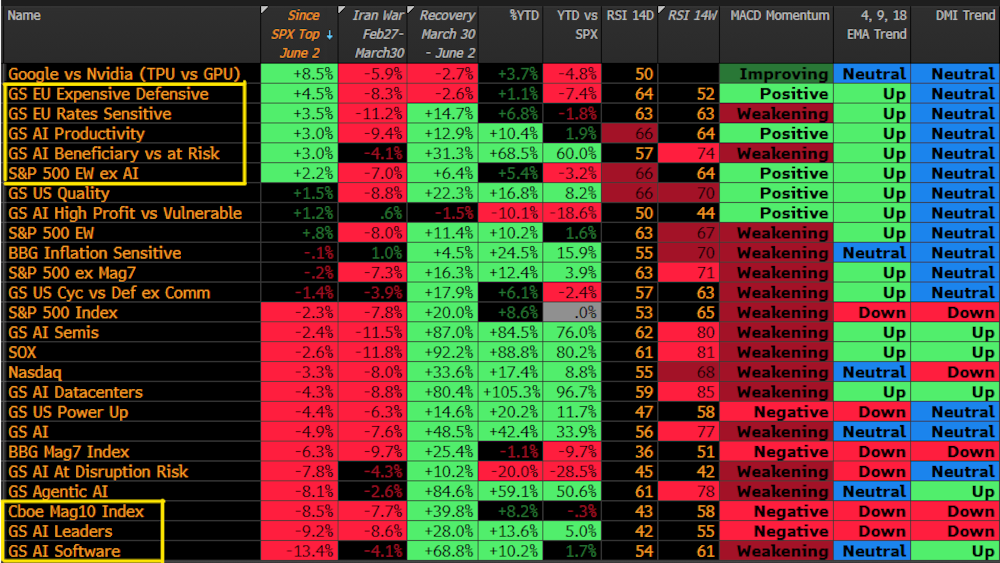

Para empezar, consideremos el posicionamiento en el mercado de renta variable, donde el verano se está construyendo sobre flujos técnicos más que sobre convicción. “Las coberturas cortas macro acaban de marcar la pauta para el verano de 2026, con coberturas de un delta saturadas que se deshacen en un mercado que busca tanto convicción como dirección”, dijo Brian Garrett, especialista en derivados de la mesa de operaciones de Goldman Sachs Group Inc. (GS).

Garrett señaló que la estrategia de “diversificación” seguía surgiendo en la mesa de operaciones a medida que los participantes buscaban la próxima oportunidad. Las populares operaciones relacionadas con la inteligencia artificial se encuentran de repente en la parte inferior del gráfico de rendimiento a corto plazo, mientras que las estrategias más defensivas y amplias están dando mejores resultados.

Ver más: Wells Fargo mejora su previsión para el S&P 500 por alivio macroeconómico y auge de la IA

En el fondo, la compra de acciones ha persistido, pero la semana pasada parecía ser del tipo equivocado. “Los fondos de cobertura han comprado riesgo de renta variable estadounidense durante cuatro semanas consecutivas, pero esta semana se trató menos de aumentar la exposición alfa y más de cerrar posiciones cortas beta”, dijo Garrett. “El volumen global de compra de prime brokerage, como cobertura de posiciones cortas, superó a la compra de posiciones largas en una proporción de 4,7 a 1″. Un mercado que sube porque los bajistas cubren sus posiciones, y no porque los alcistas estén convencidos, puede ser un mercado en la cuerda floja.

En este contexto irrumpe Kevin Warsh, quien preside su primera reunión del FOMC esta semana. Ha criticado abiertamente la comunicación de la Reserva Federal y ha advertido sobre un posible “cambio de régimen”. El panorama para su debut en el podio es implacable: la inflación sigue siendo persistente, el sector energético ha sido una incógnita y los inversores apuestan fuertemente a que la Reserva Federal tendrá que subir las tasas de interés antes de diciembre.

Warsh debe mostrarse creíblemente independiente mientras una Casa Blanca que lo quería en la presidencia analiza minuciosamente cada palabra.

Ver más: Goldman Sachs ve margen para que el repunte del mercado se extienda más allá de la IA

Mientras tanto, el mercado de la IA acaba de volverse más difícil de modelar. El Departamento de Comercio ordenó el viernes a Anthropic PBC que impidiera el acceso de ciudadanos extranjeros a sus modelos más recientes, Claude Fable 5 y Mythos 5. Para cumplir con la orden, la empresa cerró ambas plataformas para todos los usuarios.

Es la primera vez que Washington restringe los propios modelos de IA en lugar de los chips con los que se entrenan. Se trata de una medida que convierte la pregunta “¿quién lidera la IA de vanguardia?" en una cuestión tan política como técnica. Los inversores se han quedado preguntándose cómo valorar esta escalada política junto con los demás factores que impulsan el resto del sector de la IA.

La perspectiva a largo plazo tampoco aclara la situación. Si se superpone la evolución del Nasdaq 100 entre 1996 y 2003 al índice de semiconductores de la Bolsa de Filadelfia desde 2022 —un gráfico que ha ido apareciendo con mayor frecuencia en los últimos días—, las subidas parecen inquietantemente similares en magnitud.

Pero la similitud radica en el punto de partida y en si se cree que los chips están destinados a repetir la tendencia de las puntocom de sobrepasarse en ambos sentidos. Si ahora el acceso a los modelos puede ser desactivado por decreto gubernamental, el panorama se vuelve aún más confuso.

Ver más: EE.UU. e Irán alistan la firma de su acuerdo mientras persisten dudas sobre Ormuz

Y luego está la oferta. SpaceX, con un precio de US$135 y cotizando desde el 12 de junio, alcanzó una valoración de aproximadamente US$1,77 billones, la mayor salida a bolsa de la historia y cerca de tres veces superior al récord anterior. Hasta ahora, todo parece prometedor. Sin embargo, recaudó más que todas las OPI estadounidenses de 2024 y 2025 juntas, y Anthropic y OpenAI aún se preparan para seguir sus pasos. La verdadera prueba no es el debut, sino si el mercado podrá seguir absorbiendo tal cantidad de nuevas acciones en los próximos meses.

“La clave estará en los detalles sobre lo que harán los mercados a largo plazo”, dijo Peter Tchir, jefe de estrategia macroeconómica de Academy Securities, “y el desempeño de las grandes OPI será un factor determinante para los mercados”.

La situación es la siguiente: si la cobertura de posiciones cortas que se está produciendo ahora da paso a compras de alfa reales, la ampliación de la oferta se consolidará y la oferta se absorberá. El mercado podría seguir subiendo gradualmente, haciendo que el alivio derivado de Irán parezca el primer dominó que cae en la dirección correcta.

Pero si sigue faltando convicción, si Warsh adopta una postura más belicista y el panorama del liderazgo en IA se politiza en exceso, esa oferta récord se encontrará con un mercado que resolvió el problema fácil y aún está trabajando en el resto.

Lea más en Bloomberg.com