in New York, US, on Monday, Nov. 17, 2025. Wall Street traders gearing up for Nvidia Corp.’s earnings and a key jobs report refrained from making big bets as both events will be key in shaping the outlook for markets throughout the rest of 2025. Photographer: Michael Nagle/Bloomberg")

Bloomberg — El dominio de unos pocos gigantes tecnológicos en el índice de referencia S&P 500 se está trasladando ahora al nicho de mercado de futuros y opciones sobre dividendos.

El mayor impacto de las ganancias de Nvidia Corp. a principios de este mes no se produjo en las acciones estadounidenses:

Fue en un mercado pequeño, pero en rápido crecimiento, de apuestas sobre el pago global de dividendos en el S&P 500.

Mientras que la mayoría de los operadores se centraron en los beneficios por acción y en los planes de gasto de capital, los inversores institucionales activos en el espacio de dividendos se centraron en el sorprendente dividendo de 25 centavos por acción de Nvidia, frente a sólo un centavo.

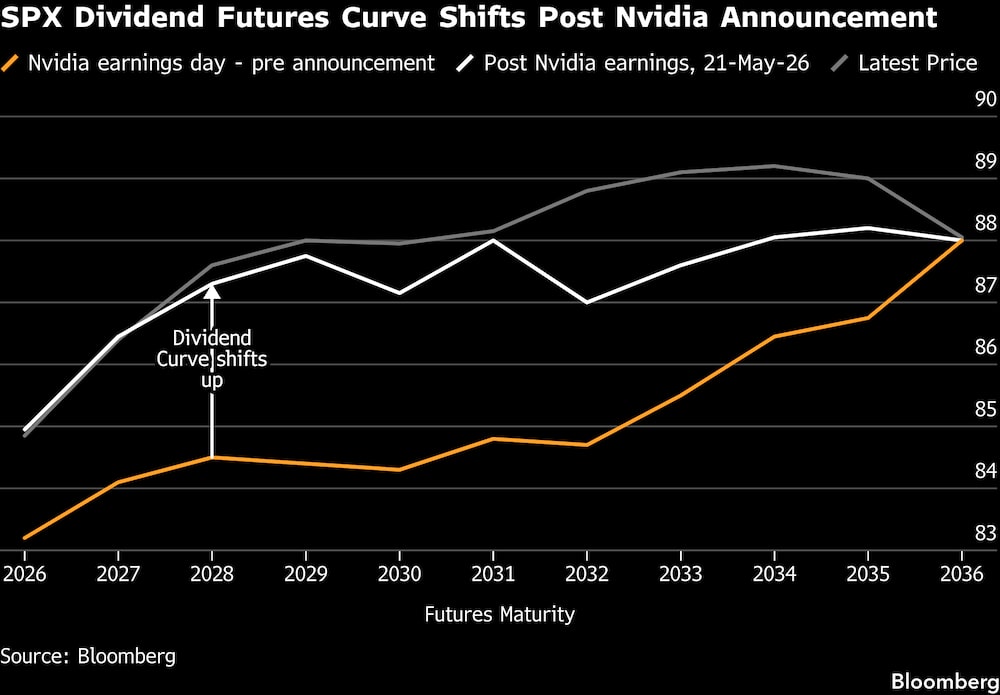

“De un plumazo, Nvidia pasó de ser el 180º mayor pagador de dividendos del S&P 500 al segundo”, dijo Bram Kaplan, jefe de estrategia de derivados de renta variable para América de JPMorgan Chase & Co.

La magnitud del aumento de dividendos en una empresa que representa el 8,5% del índice bursátil de referencia provocó un enorme desplazamiento al alza en toda la curva de futuros del índice de dividendos anuales del S&P, lo que reportó beneficios en papel a los operadores que poseían opciones de compra, algunas de las cuales se dispararon casi un 300% desde antes de la declaración.

Esto subraya la posibilidad de que se produzcan nuevos grandes desplazamientos a medida que los índices busquen añadir rápidamente empresas masivas que se espera que salgan a bolsa en los próximos meses, lo que podría dar lugar a nuevos reajustes más adelante.

“Estamos viendo que un número relativamente pequeño de empresas de megacapitalización impulsan una parte desmesurada del crecimiento de los beneficios de los índices, mientras que a menudo pagan dividendos comparativamente más bajos que los sectores tradicionales”, afirmó Arnim Holzer, estratega macroeconómico global de Easterly EAB.

“Los mercados parecen estar poniendo en precio la creencia de que el ciclo de IA y de capex en infraestructuras puede ser lo suficientemente duradero como para sostener el crecimiento nominal y los flujos de caja corporativos a pesar de los tipos elevados, las presiones geopolíticas y la obstinada inflación.”

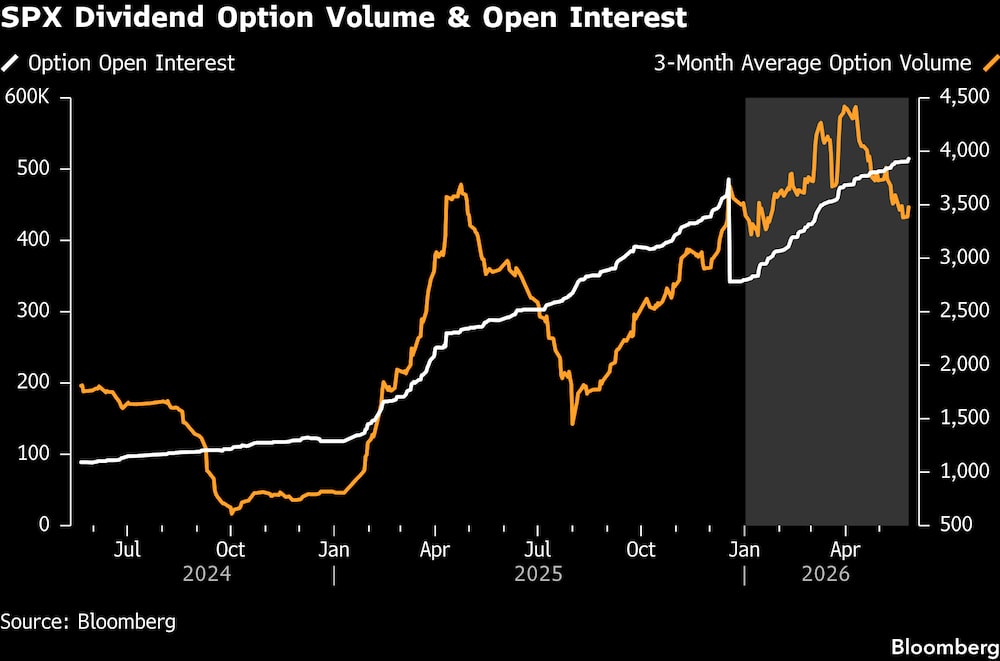

Mientras que los inversores en EE.UU. han podido estructurar durante mucho tiempo este tipo de apuestas bilateralmente con los bancos de inversión en operaciones extrabursátiles, los derivados cotizados están creciendo.

El interés abierto total en opciones sobre dividendos se disparó más de un 80% respecto a hace un año hasta alcanzar la cifra récord de 523.332 contratos hasta el jueves.

“En medio de los cambios en los tipos de interés y la incertidumbre económica, gestionar la exposición a los dividendos se ha convertido en una necesidad estratégica para los inversores”, afirmó Tim McCourt, responsable global de renta variable, divisas y productos alternativos de CME Group Inc.

“La gente por fin se ha dado cuenta de que, en ciertas clases de activos, es ineficiente negociar swaps OTC y que deberían negociar productos cotizados”.

Los fondos de cobertura dominan la acción, aunque cada vez recurren más a los agentes de bolsa para casar posiciones de dividendos entre sí.

“El mercado de opciones sobre dividendos está cada vez más impulsado por los corredores, ya que los hedge funds buscan acceso a un conjunto más amplio de contrapartes y a una liquidez más profunda”, afirma Nabil Hussain, director gerente de la correduría Vantage Capital Markets, con sede en Londres.

“Con las mesas de los bancos cada vez más selectivas a la hora de almacenar el riesgo de dividendos, el mercado ha evolucionado hacia un modelo en el que los fondos de cobertura realizan cada vez más transacciones entre sí”.

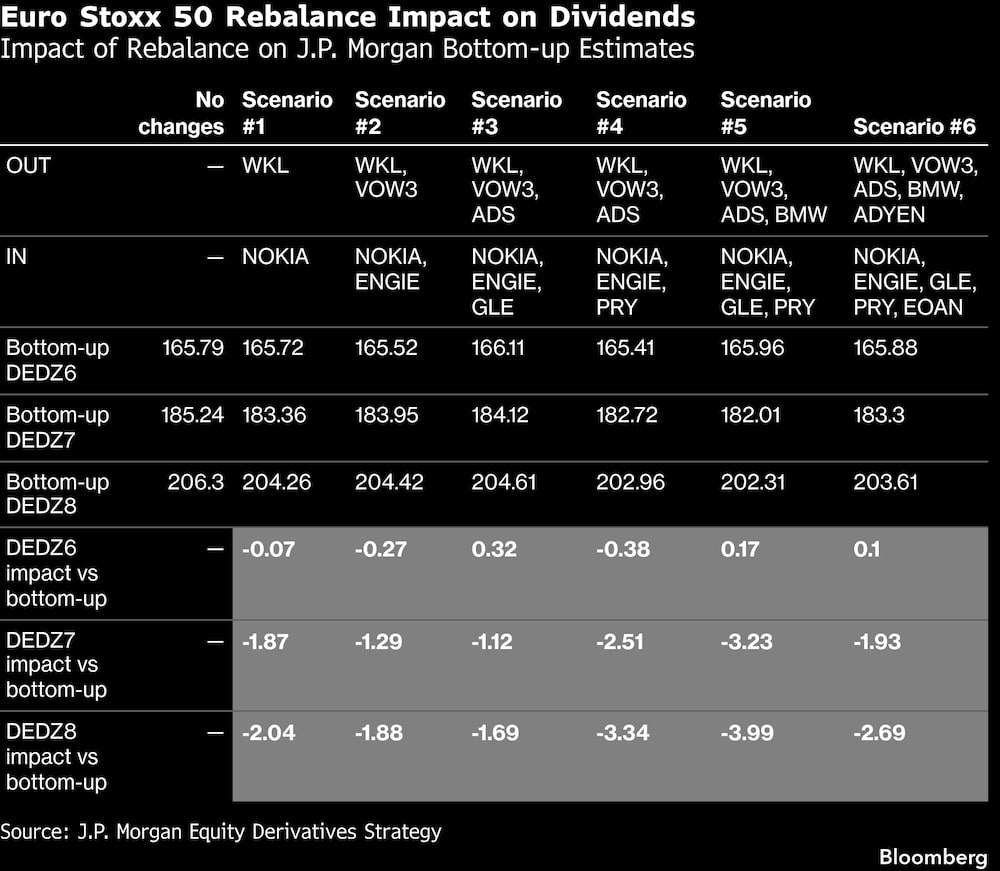

En Europa, la atención se ha desplazado hacia el próximo reequilibrio de los índices, y los estrategas consideran que los cambios que se avecinan diluirán en general los dividendos del índice Euro Stoxx 50.

Los estrategas de JPMorgan señalaron recientemente que este año el número de entradas y salidas potenciales es inusualmente alto, lo que ha suscitado un debate inicial en torno al impacto.

Los bancos ofrecen ahora estrategias estructuradas de inversión cuantitativa (QIS) en torno a los futuros de dividendos europeos, tomando posiciones en respuesta a señales predeterminadas, según Alexandre Alekhine, responsable de QIS de volatilidad de renta variable de BNP Paribas SA en París.

El reequilibrio de los índices es un punto de presión también para los dividendos estadounidenses, con el índice Russell 2000 de pequeña capitalización barajando la baraja el 26 de junio.

Las empresas más exitosas del indicador por revalorización, que representan alrededor del 17% de la capitalización bursátil, serán promovidas del Russell 2000 al Russell 1000.

“Los nombres que migran son en su mayoría actores sin dividendos”, señaló Kaplan. Entre ellos se encuentran valores del sector de la inteligencia artificial y el espacio.

Su peso se reasignará en su mayor parte a los restantes miembros del índice que tienden a pagar dividendos más elevados, lo que podría traducirse en un aumento del 16,5% de los pagos anuales del Russell 2000 medidos en puntos de índice, según las estimaciones de JPMorgan.

Aún así, hay razones para ser cautos sobre las perspectivas de los dividendos, especialmente en EE.UU..

Las próximas ofertas públicas iniciales, en particular la salida a bolsa de SpaceX, cambiarán la composición del índice S&P 500 y del Nasdaq 100.

La incorporación de una empresa enorme que probablemente no pagará dividendos significativos a corto plazo podría presionar a la baja las retribuciones medias.

Ese choque entre unos dividendos más altos de lo esperado por parte de los fabricantes de chips y las implicaciones de las OPV en los índices será un punto de tensión en el mercado.

“Con la posibilidad de que otras empresas sigan su ejemplo en el pago de dividendos, y las posibles OPV de empresas en el futuro que podrían diluir contrastadamente el dividendo, sigue siendo un periodo emocionante para los participantes”, dijo Hussain de Vantage.

Lea más en Bloomberg.com