Bloomberg — Los inversores vuelven la vista a 2022 en busca de pistas sobre cómo se despliega el riesgo de la guerra de Irán en los mercados de renta variable.

La preocupación clave: un shock inflacionista que eleve las correlaciones dentro de los índices bursátiles y espolee un periodo prolongado de mayor volatilidad.

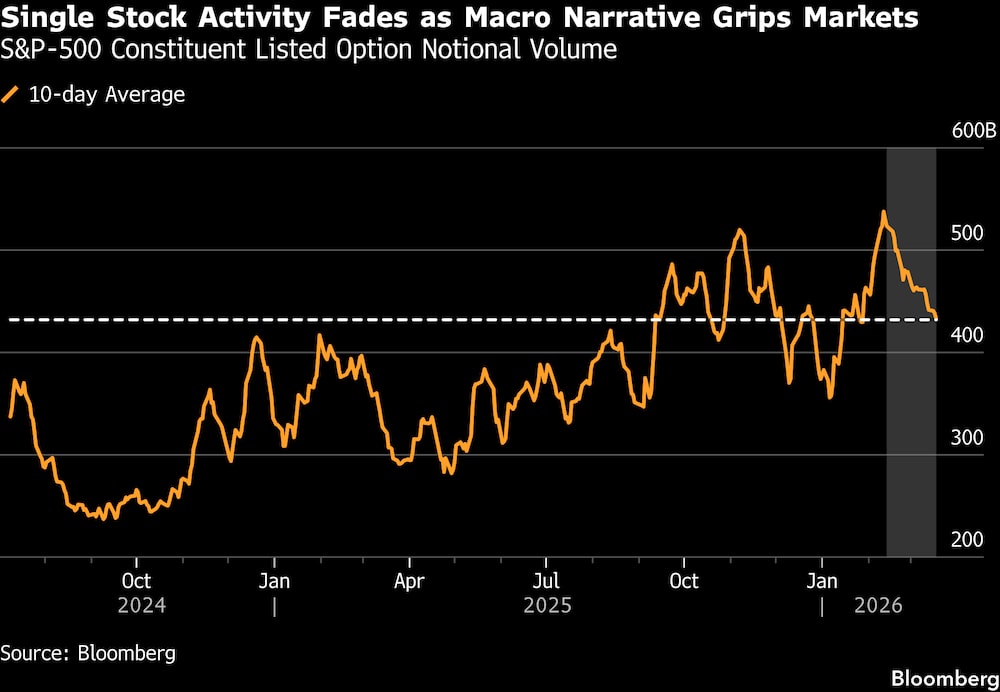

El repunte del petróleo y el gas natural se está propagando por las cadenas de suministro, amenazando con elevar los precios no sólo de la gasolina, sino de una amplia gama de bienes y servicios. Eso ha desviado la atención de los operadores de valores concretos, ya que las preocupaciones macroeconómicas empiezan a pesar más que temas más granulares como la inteligencia artificial. Esto, a su vez, ha estrechado la prima de volatilidad de las acciones individuales frente al índice más amplio S&P 500 y ha reducido los volúmenes de negociación.

Aunque el VIX ha sido más sensible a las caídas del S&P 500, los movimientos globales realizados a nivel del índice han permanecido apagados en comparación con crisis pasadas. El indicador de volatilidad no ha cerrado por encima de los 30 puntos este año, después de pasar dos semanas por encima de ese nivel durante la agitación arancelaria del pasado abril.

En 2022, el VIX superó periódicamente los 30 puntos tras la invasión rusa de Ucrania y alcanzó una media de 25,64, más de 6 puntos por encima de la media de este año. El S&P 500 cayó un 19% ese año mientras la Reserva Federal subía los tipos en múltiples ocasiones.

“Los inversores están buscando en el libro de jugadas de 2022 pistas sobre cómo afecta a los mercados la situación actual en Irán”, dijo el estratega de derivados de UBS Group AG, Kieran Diamond. “El riesgo es un shock inflacionista, que podría impulsar correlaciones más altas dentro de los mercados de renta variable, y potencialmente cambiar el régimen de volatilidad de los índices de rápidas subidas y retrocesos del VIX a uno en el que el suelo del VIX suba y la volatilidad sea sosteniblemente más alta.”

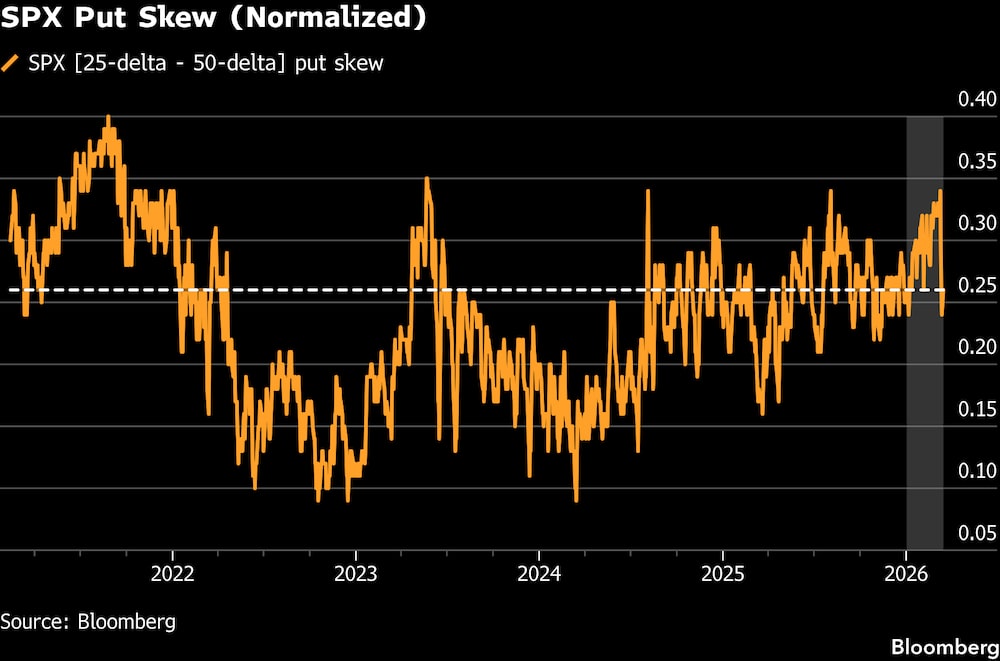

Al mismo tiempo, el índice Cboe Skew de tensión del mercado se ha calmado en los últimos días, posiblemente debido al desenrollamiento de las coberturas a medida que los inversores se desilusionaban con las opciones de venta vainilla del índice, según los estrategas de UBS. El bajo nivel de volatilidad realizada a la baja desde la escalada de Oriente Medio también puede haber provocado una revalorización general de la curva sesgada.

Aunque algunos operadores discrecionales se han inclinado por las operaciones cortas de volatilidad a través de estructuras de venta del VIX, el espacio QIS no ha visto un cambio material en el comportamiento de los inversores, según Michele Cancelli, responsable global de estructuración del grupo multiactivos de Citigroup Inc. y responsable global de negociación y estructuración de QIS.

“A pesar de la elevada prima de riesgo de volatilidad en el SPX, hay pocos indicios de una carrera hacia el comercio de volatilidad a corto”, dijo. “Probablemente no estemos lo suficientemente lejos de la ventana de volatilidad impulsada por Irán como para que los inversores tengan convicción en monetizarla”.

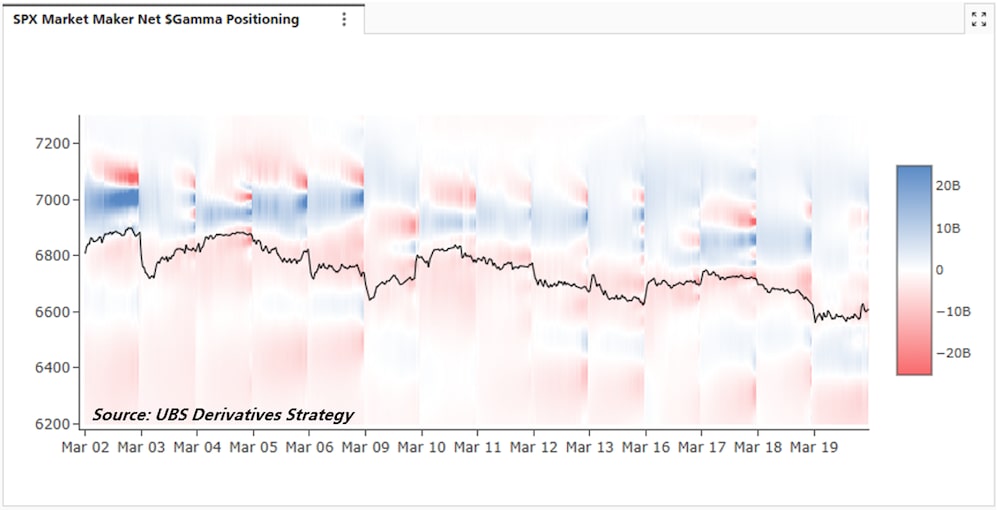

La baja volatilidad realizada para el S&P 500 no concuerda con el posicionamiento de los operadores de opciones. Ha surgido un consenso entre la mayoría de los estrategas de derivados de que los operadores estaban cortos de gamma de cara al vencimiento trimestral. La volatilidad realizada es notablemente más alta intradía que de cierre a cierre, que es donde potencialmente la gamma de los operadores está teniendo un mayor impacto en el mercado.

Mientras tanto, la microestructura más amplia del mercado no parece haber cambiado demasiado: Sigue habiendo una importante sobresuscripción de opciones de compra a nivel de índice, así como condores a un día de vencimiento que se venden de forma continuada.

Sin embargo, el desangramiento de las coberturas de índices -ya se trate de puts del S&P 500 o de operaciones como las calls largas del VIX- no elimina la recompensa del riesgo de dichas posiciones si el mercado se resquebraja. Además, algunos inversores siguen viendo el valor de apoyarse en operaciones populares como la dispersión de la volatilidad.

“Vemos mejores oportunidades ahora mismo de estar largos en volatilidad de índices y largos en correlación intraíndice en términos de riesgo/recompensa”, dijo David Elms, jefe de alternativas diversificadas de Janus Henderson Group Plc. “Dentro de ese espacio, la correlación larga a través de la dispersión inversa es interesante dados los bajos niveles de correlación implícita y el suelo a la correlación siendo efectivamente cero”.

Señaló que la convexidad larga también es atractiva dado que el coste de carry es inferior a las normas históricas, debido a un desequilibrio de flujos.

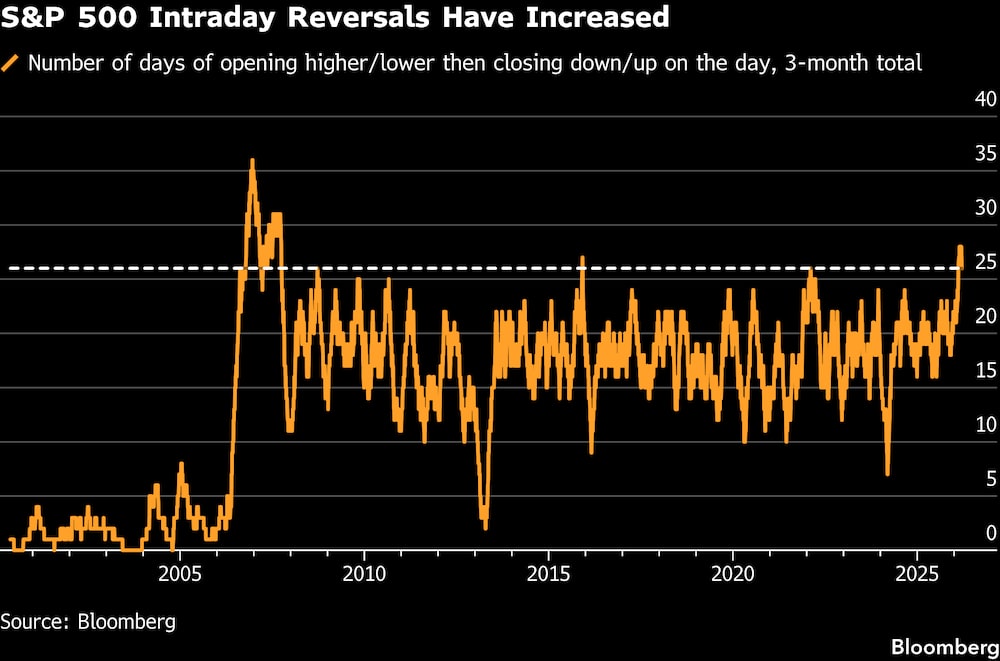

Otra característica de los mercados han sido los retrocesos intradía, lo que pone de relieve que, si bien los operadores de opciones pueden estar cortos de gamma, no son el motor clave de los precios en un entorno macro impulsado por los titulares. Los retrocesos explican en cierto modo la volatilidad realizada de cierre a cierre, lo que sugiere que una cohorte de inversores sigue operando a contracorriente. El jueves, el mercado bursátil se mostró débil intradía, pero protagonizó un gran rebote al cierre.

Un giro de este tipo en el movimiento de los precios podría hacer que los retrocesos dieran paso a un verdadero impulso, lo que provocaría una aceleración de las ganancias de las acciones a medida que se acerca el final de la sesión bursátil.

Lea más en Bloomberg