Bloomberg — Las acciones asiáticas están listas para seguir al alza a Wall Street después de que los datos de empleo del viernes indicaron una fuerte economía estadounidense. China reabre después de un feriado de dos días.

Los futuros de acciones en Australia, Japón y Hong Kong subieron. Los contratos para acciones en Estados Unidos subieron ligeramente en las operaciones asiáticas tempranas después de que tanto el índice S&P 500 como el índice Nasdaq 100 avanzaran más de un 1% el viernes.

Los rendimientos de los bonos del Tesoro aumentaron a medida que los operadores redujeron las expectativas de recortes agresivos de tasas por parte de la Reserva Federal este año debido a los sólidos datos de nóminas no agrícolas de Estados Unidos. La tasa de desempleo disminuyó a un 3.8%, los salarios crecieron de manera sólida y la participación en la fuerza laboral aumentó, lo que subraya la fortaleza de un mercado laboral que impulsa la economía.

“Las razones para desestimar los datos de empleo se están agotando” y apoyan la hipótesis de la reaceleración y una extensión del excepcionalismo estadounidense, dijo Marc Chandler, estratega jefe de mercados de Bannockburn Global Forex. “La economía sigue creciendo más rápido de lo que la Fed considera como el ritmo no inflacionario a largo plazo”.

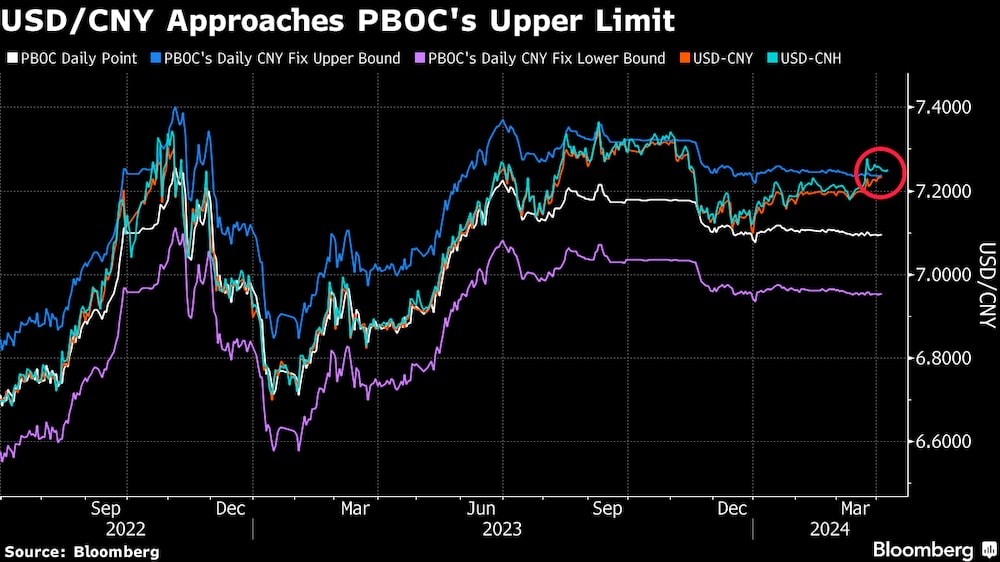

En Asia, los operadores estarán pendientes del tipo de cambio diario de yuan de China ya que los mercados vuelven a abrir después de un feriado. Los inversores buscarán señales de una postura oficial después de que la moneda se debilitara la semana pasada. La fijación puede indicar si Beijing apoyará la moneda de manera más enérgica o permitirá una depreciación moderada.

“China descubrió que había mucha más depreciación y presión de venta debajo de la superficie de lo que probablemente anticipaban”, dijo Richard Franulovich, jefe de estrategia de divisas en Westpac Banking Corp. “Esto es lo que sucede periódicamente cuando tienes una moneda administrada”.

Pronto la atención se centrará en los datos de inflación de marzo en Estados Unidos, que se publicarán a mediados de la semana. Los precios pueden mantenerse por encima del rango objetivo de la Fed, ya que la temporada de resultados del primer trimestre de las empresas se pone en marcha con los informes de los bancos, incluidos JPMorgan Chase & Co. y Citigroup Inc., que se publicarán el viernes.

Los toros de las acciones están comenzando a cubrir sus exposiciones a medida que los recortes de tasas de interés de la Fed se reducen y surgen preguntas sobre hasta dónde puede llegar el rally. El índice de volatilidad Cboe, conocido como VIX, tocó su nivel más alto desde noviembre la semana pasada, ya que el índice de referencia S&P 500 sufrió su primera pérdida semanal en tres semanas.

En otros lugares, el banco central de Nueva Zelanda, el primero en aumentar las tasas en el ciclo de endurecimiento posterior a la pandemia, se espera que se resista a las apuestas de flexibilización cuando tome su decisión esta semana. Mientras tanto, se espera que el Banco Central Europeo mantenga sin cambios su tasa clave ya que los operadores esperan recortes de tasas en los próximos meses. Las minutas de la última reunión sugirieron que es probable que haya un recorte en junio, mientras que el miembro del Consejo de Gobierno, Yannis Stournaras, dijo el mes pasado que son posibles cuatro recortes este año.

“Es muy probable que hayamos presenciado el acto de apertura de lo que puede resultar ser una nueva era para la política monetaria en la que el BCE tomará la delantera”, dijo Erik F Nielsen, asesor principal de economía del Grupo UniCredit. “Basado en los datos económicos existentes, es decir, si solo es “dependiente de los datos”, la Fed podría terminar recortando las tasas solo una vez este año, si es que las recorta, mientras que el BCE podría justificar fácilmente cuatro (si no cinco) recortes de tasas este año”.

En materia de materias primas, el petróleo retrocedió después de seis sesiones consecutivas de avances. El oro también cayó después de alcanzar precios récord la semana pasada.

Eventos clave de esta semana:

- Decisión de la tasa en Filipinas, lunes

- Decisión de la tasa en Israel, lunes

- Producción industrial de Alemania, lunes

- La secretaria del Tesoro de Estados Unidos, Janet Yellen, se reúne con el gobernador del PBOC, Pan Gongsheng, el lunes

- Confianza del consumidor en Australia, martes

- Financiamiento agregado de China, oferta monetaria, nuevos préstamos en yuanes, martes

- Decisión de la tasa en Nueva Zelanda, miércoles

- Elecciones parlamentarias en Corea del Sur, miércoles

- CPI de Brasil, miércoles

- Minutas del FOMC de Estados Unidos, inventarios mayoristas, CPI, miércoles

- Decisión de la tasa en Canadá, miércoles

- PPI y CPI de China, jueves

- Decisión de la tasa del BCE en la Eurozona, jueves

- Discurso del presidente de la Fed de Nueva York, John Williams, y de la presidenta de la Fed de Boston, Susan Collins, el jueves

- Producción industrial de Japón, viernes

- Comercio de China, viernes

- Tasa de desempleo y decisión de la tasa en Corea del Sur, viernes

- CPI de Alemania, CPI de Francia, CPI de España, viernes

- CPI de Argentina, viernes

- Informe de resultados de Citigroup, JPMorgan y Wells Fargo, viernes

Algunos de los principales movimientos en los mercados:

Acciones

- Los futuros del S&P 500 subieron un 0.1% a las 8:07 a.m. hora de Tokio

- Los futuros del Hang Seng subieron un 0.3%

- Los futuros del S&P/ASX 200 subieron un 0.5%

Monedas

- El índice Bloomberg Dollar Spot apenas varió

- El euro apenas varió a $1.0832

- El yen japonés apenas varió a 151.67 por dólar

- El yuan offshore apenas varió a 7.2514 por dólar

- El dólar australiano apenas varió a $0.6574

Criptomonedas

- Bitcoin apenas varió a $69,252.16

- El ether subió un 0.8% a $3,427.1

Bonos

- El rendimiento de los bonos australianos a 10 años aumentó en ocho puntos básicos al 4.18%

Materias primas

- El crudo West Texas Intermediate cayó un 1% a $86.08 por barril

- El oro en efectivo cayó un 0.8% a $2,312 por onza

Este artículo se produjo con la ayuda de Bloomberg Automation.

Lea más en Bloomberg.com

Jorge Eduardo Mora será el ministro de Defensa del gobierno De la Espriella")