Bloomberg — Los inversores persiguen con fervor el alcista repunte de los valores tecnológicos y de inteligencia artificial, al tiempo que reconocen ampliamente que el aumento de los rendimientos amenaza con desviar a la renta variable de su rumbo.

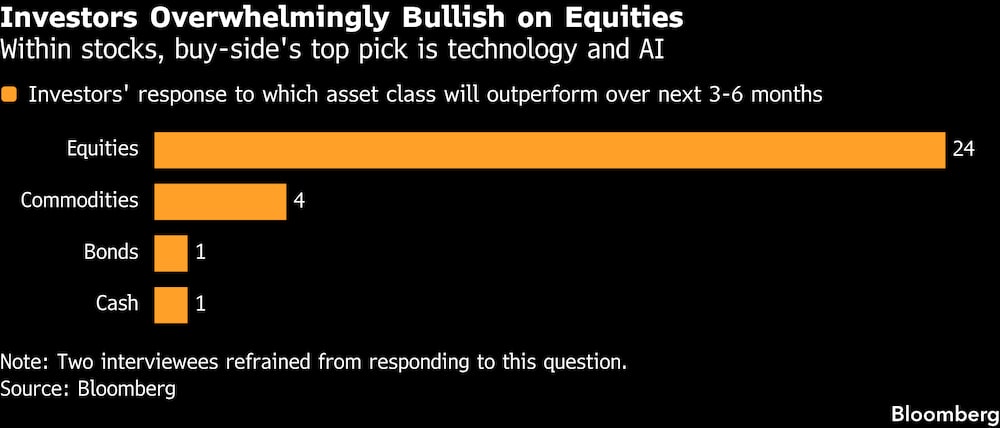

Las valoraciones extraídas de las entrevistas realizadas por Bloomberg News a 32 gestores de inversión de EE.UU., Asia y Europa, incluidos los del Wells Fargo Investment Institute, Amundi SA y BMO Global Asset Management, fueron abrumadoramente alcistas. Los inversores se muestran especialmente optimistas respecto a la renta variable, ya que el 80% espera que supere a otras clases de activos como las materias primas o la renta fija en los próximos tres a seis meses.

La principal opción de inversión para cerca de la mitad de estos profesionales del lado comprador son los valores megacapitalizados de tecnología e inteligencia artificial que se encuentran en el centro de una subida récord de siete semanas en el índice S&P 500.

VER MÁS: La escasez de chips de memoria ahonda la división entre ganadores y perdedores en bolsa

“Seguimos viendo oportunidades en algunos de los valores hiperescaladores, que han liderado la construcción de la IA y ahora empiezan a generar rendimientos tangibles de sus inversiones”, afirma Raphael Thuin, responsable de estrategias de mercados de capitales de Tikehau en París.

El optimismo es evidente, ya que los índices de gran peso tecnológico, como el Nasdaq 100 y el Índice de Semiconductores de Filadelfia, o SOX, han batido repetidos récords en un brusco rebote desde sus mínimos de la guerra de Irán. El regreso de la IA como tesis de inversión clave y el potente crecimiento de los beneficios han alimentado el frenesí, con los inversores dejando a un lado las preocupaciones sobre el gasto excesivo de las empresas.

A pesar de toda la exuberancia, no es difícil encontrar motivos de preocupación. Una mirada por debajo de los movimientos a nivel de índice muestra que el rally está extremadamente concentrado y muestra signos de sobrecalentamiento.

Sólo cuatro valores son responsables de más de la mitad de las ganancias del S&P 500 este año. Mientras tanto, el SOX cotiza actualmente a más de 25 veces los beneficios futuros, muy por encima de su media de 19 durante la última década. El posicionamiento se ha vuelto mucho más abarrotado y las señales técnicas muestran niveles de sobrecompra. Eso hace que la configuración sea mucho más frágil.

¿Qué haría falta para romper este rally? La mayoría de los inversores entrevistados señalaron que el rendimiento de los bonos del Tesoro a 30 años se mantendría de forma sostenible por encima del 5%, el nivel en el que ya cotiza. Alexandre Drabowicz, director de inversiones de Indosuez Wealth Management, lo calificó de “zona de peligro” para las acciones.

Los temores sobre los rendimientos aumentan a medida que persiste el punto muerto en el Estrecho de Ormuz, lo que incrementa el riesgo de que los elevados precios del petróleo alimenten la inflación y perjudiquen a la economía. El viernes, una caída mundial de los bonos del Estado elevó los rendimientos de los bonos del Tesoro a más largo plazo hasta casi su máximo de 2023.

Las tasas de interés a largo plazo “se sitúan en la encrucijada del coste del capital para el capex de la IA y el crédito privado”, dijo Kevin Thozet, del comité de inversión de Carmignac. Afectan a la financiación de los déficits públicos y señaló su potencial “impacto adverso” sobre la riqueza de los consumidores.

La estanflación y los bancos centrales de línea dura fueron citados por muchos de los 32 inversores como riesgos clave que el mercado no está valorando adecuadamente. Esas respuestas subrayan cómo el mercado de bonos ocupa un lugar destacado en la visión periférica de los inversores en renta variable como principal amenaza para la renta variable.

“Mientras la renta variable ve la vida a través de unas gafas tintadas de rosa, los tipos siguen subiendo”, afirmó Benoît Peloille, director de inversiones de Natixis Wealth Management. Advirtió que podría producirse un “golpe de realidad” si los rendimientos siguen subiendo.

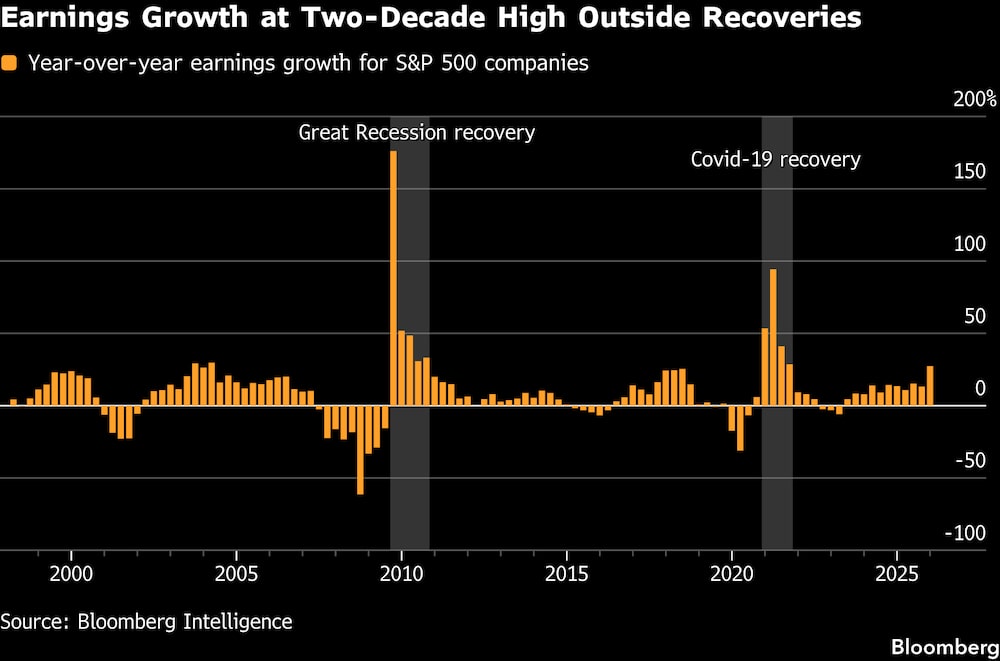

La preocupación por la estanflación y las subidas de tipos sólo fue superada por el temor a que el exceso de optimismo sobre los beneficios empresariales vuelva a morder a los inversores, identificado como el riesgo número uno infravalorado. La confianza en torno al aumento de los beneficios ha sido la piedra angular de este repunte, ayudado por una temporada de presentación de informes excepcionalmente sólida.

En EE.UU., los beneficios por acción de los miembros del S&P 500 han subido más de un 27% en el primer trimestre con respecto al año anterior, más del doble de las expectativas de los analistas. Es la tasa de crecimiento más fuerte desde 2004, al margen de las recuperaciones tras grandes sacudidas.

Los resultados europeos también han superado las previsiones, aunque con una mejora anual más modesta del 7,5%. En ambas regiones, los buenos resultados han elevado considerablemente el listón para el resto del año, y cualquier paso en falso será probablemente castigado.

“Si los beneficios fueran una bolsa de aire, muchos más inversores se plantearían vender renta variable, ya que es la base de su tesis de inversión”, afirmó Sameer Samana, responsable de renta variable mundial y activos reales del Wells Fargo Investment Institute.

El rally se tomó un respiro el viernes, pero no antes de que tanto el S&P 500 como el Nasdaq 100 marcaran nuevos máximos históricos durante la semana. Es el tipo de rendimiento que mantiene la fe entre los alcistas bursátiles sobre dónde se encuentran los mejores rendimientos en los próximos meses.

“Renta variable todo el día”, dijo Sadiq Adatia, director de inversiones de BMO. “No creo que ni siquiera esté cerca”.

-- Con la colaboración de Levin Stamm.

Lea más en Bloomberg.com