Bloomberg — A medida que la última temporada de resultados llega a su fin, los inversores podrían ser perdonados por perderse algunos de los fuegos artificiales, con el dominio de la IA en la narrativa del mercado, la angustia geopolítica y la renovada incertidumbre comercial.

Pero el ritual trimestral puso de relieve algunos temas clave que darán forma al resto del año en los mercados de renta variable. Aunque los beneficios se dispararon en EE.UU., el resto del mundo tampoco estuvo nada mal, lo que respaldó los llamamientos a diversificarse de las acciones estadounidenses a las megacapitales de Asia y Europa. Y aunque EE.UU. registró un trimestre sólido, los resultados fueron dispares y, en muchos casos, mal recibidos en medio de la preocupación de que las tasas de crecimiento hayan tocado techo.

Ver más: Los ataques en Irán revelan el lado oscuro de la era de los mercados de predicción

Los gigantes asiáticos siguieron beneficiándose de su papel clave en el desarrollo de la inteligencia artificial, mientras que las empresas de consumo europeas siguieron bajo presión. Las empresas industriales y financieras del continente obtuvieron buenos resultados gracias al aumento de los desembolsos federales.

A continuación, un resumen de los temas clave, junto con los ganadores y los perdedores. Antes, sin embargo, algunas cifras clave. El crecimiento de los beneficios en EE.UU. y Europa superó ampliamente las expectativas. Las empresas del S&P 500 aumentaron sus beneficios un 13%, unos cinco puntos porcentuales por encima de las previsiones. Las grandes capitalizaciones europeas aumentaron sus beneficios un 4,5%, el triple de lo previsto.

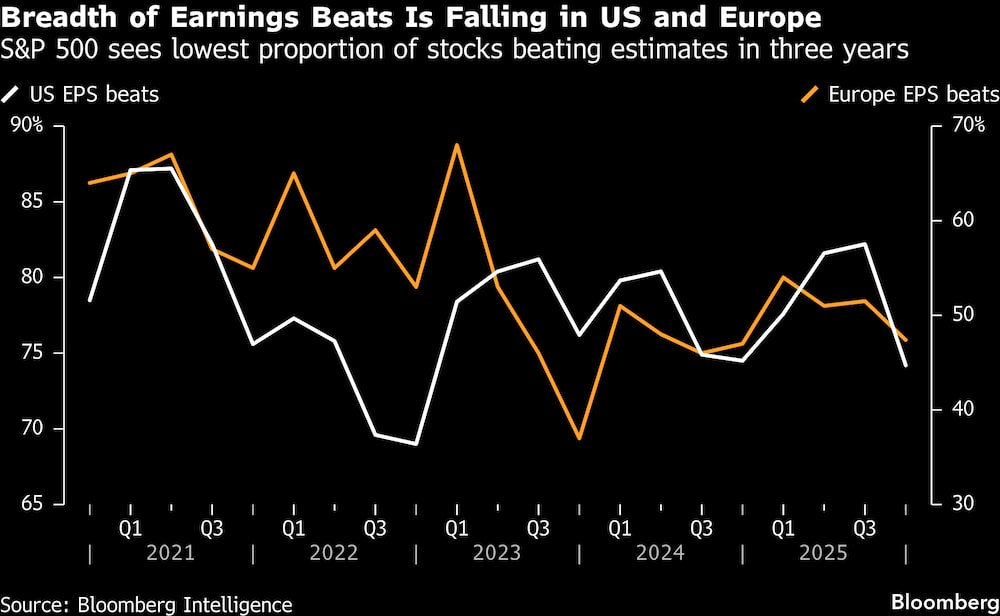

Menos halagüeño fue el número de empresas que contribuyeron a batir las expectativas. Apenas tres cuartas partes de las empresas del S&P 500 superaron las previsiones, el menor número en tres años y por debajo del 82% del trimestre pasado, según un seguimiento de Bloomberg Intelligence. En Europa, el 47% de las empresas del MSCI Europe superaron las previsiones, muy por debajo de la media del 54% de los últimos cinco años.

Las previsiones para el resto del año también fueron decepcionantes, lo que provocó algunas ventas bruscas en empresas que, por lo demás, obtuvieron buenos resultados. El rendimiento de las acciones estadounidenses en el periodo fue inusualmente apagado, mientras que Europa y Asia repuntaron.

Es cierto que la temporada se vio perturbada por un susto en torno a la perturbación de la inteligencia artificial, que afectó especialmente al sector del software. Aun así, el S&P 500 cayó durante las seis semanas. El Stoxx 600 europeo subió casi un 4% en el mismo periodo y el MSCI Asia-Pacífico se disparó un 11%.

Los mercados también se enfrentarán a la incertidumbre derivada de los ataques estadounidenses a Irán. Los mercados energéticos podrían ser vulnerables a crisis de precios que cambiarían el cálculo de muchas empresas y economías, al menos a corto plazo. Eso sin duda elevará las apuestas para los inversores que ya anticipaban unos resultados sólidos.

“Las expectativas de beneficios han sido elevadas al entrar en esta temporada de presentación de informes, lo que ha provocado una elevada volatilidad en torno a los resultados”, afirmó Louise Dudley, gestora de carteras de renta variable mundial de Federated Hermes. “Para muchos nombres, se esperaba la perfección, y por tanto se puso en precio, y las cifras posteriores de crecimiento o previsiones no cumplieron”.

Expansión de la valoración - En Asia

La elevada exposición de Asia a la industria de fabricación de chips ha resultado ser un viento de cola para la región. Firmas como Tawian Semiconductor Manufacturing Co. (TSM) y la coreana SK Hynix Inc., junto con las fundiciones chinas, convierten a la zona en un actor clave en la fabricación de los chips que impulsarán el desarrollo mundial de la IA. También es probable que la capacidad energética contribuya al crecimiento de los beneficios.

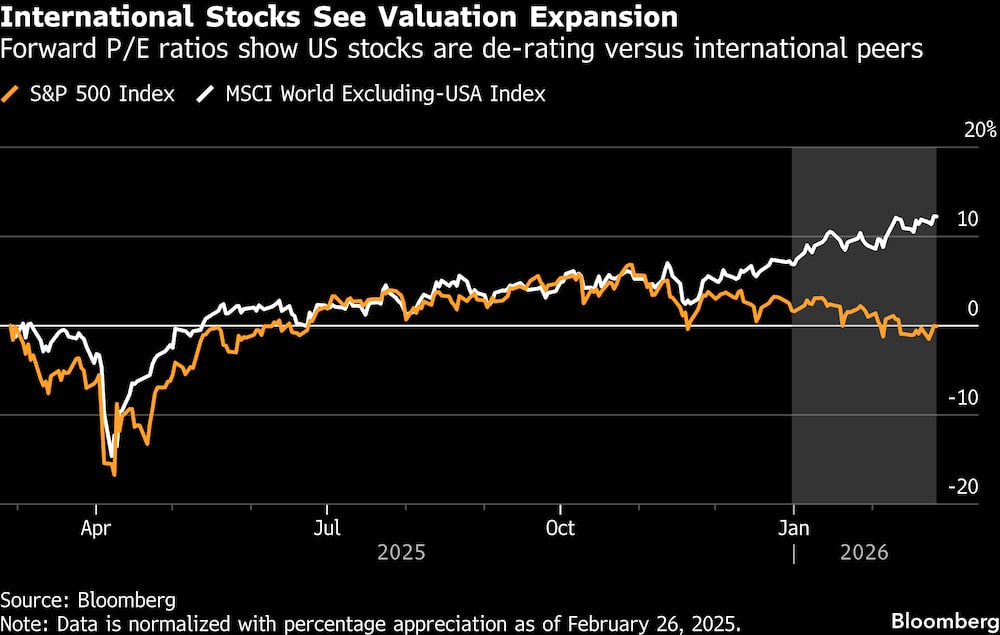

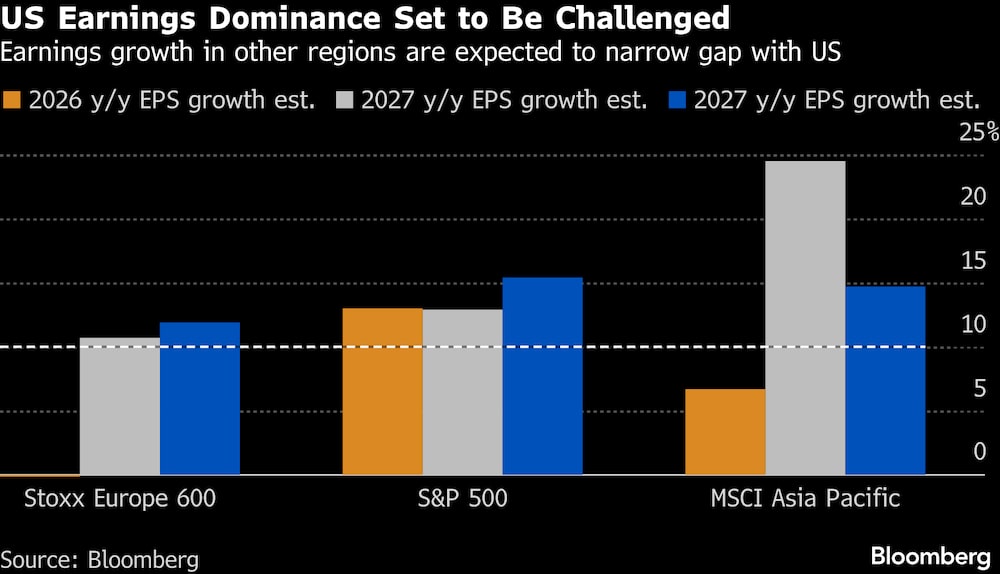

Aunque los beneficios crecen más rápido en EE.UU., se espera que el ritmo de expansión del resto del mundo se ponga al día a finales de este año y en el próximo. Es probable que eso erosione la brecha de valoración que había abierto EE.UU., lo que se suma a las razones para diversificar internacionalmente.

“Se pueden pagar 16 veces los beneficios futuros en Europa o 23 veces en EE.UU. por lo que el consenso espera que sea un crecimiento similar de los beneficios en 2027”, afirma Adrian Helfert, director de inversiones de estrategias multiactivos de Westwood Management. “Mi región de mayor convicción en estos momentos es la zona euro, concretamente los industriales, la defensa y los bancos europeos. No se trata de una operación de ‘esconderse de la tormenta’, sino de una historia de revalorización estructural que solo está en los primeros compases.”

Mensajes contradictorios en EE.UU.

En algunos casos, las ganancias de empresas tecnológicas de gran capitalización como Nvidia Corp. (NVDA), Amazon.com Inc. (AMZN) y Microsoft Corp. (MSFT) fueron mal recibidas dada la combinación de expectativas por las nubes y valoraciones elevadas. Nvidia cayó a pesar de batir en ventas y pronosticar una enorme cosecha de ingresos durante el resto del año. Las empresas tecnológicas del S&P 500 impulsaron el crecimiento de los beneficios, pero la mayor parte ya estaba descontada en los títulos: el llamado grupo de las “Siete Magníficas” ha caído desde principios de año.

“La temporada de ganancias en EE.UU. ha traído consigo un aumento de la decepción”, afirmó Tim Hayes, estratega jefe global de Ned Davis Research, en una nota esta semana.

En el lado positivo, sin embargo, se situó el crecimiento registrado fuera de las grandes tecnológicas, que se espera converjan en 2026, según Bloomberg Intelligence. El aumento de la expansión de los beneficios entre el resto del S&P 500 justifica una “puesta al día” de los precios de esas acciones y no señala “un colapso en las magníficas”, dijo Michael Casper, analista de BI. Son buenas noticias para los alcistas de la renta variable.

Por otra parte, hay algunos inversores que consideran que la rotación desde las tecnológicas es exagerada. “Ahora hay gangas”, dijo Jay Hatfield, consejero delegado y fundador de Infrastructure Capital Managment LLC, señalando que Amazon cotiza a una relación precio/beneficios inferior a la de Walmart Inc, al tiempo que ofrece una perspectiva de crecimiento más aguda.

¿Crecimiento máximo?

Gina Martin Adams, estratega jefe de mercado de HB Wealth Management, afirmó que la temporada de resultados relativamente sólida de EE.UU. en esta ocasión no logró proporcionar un catalizador positivo a las acciones porque es posible que las empresas ya hayan alcanzado sus mejores tasas de crecimiento.

“Una de las cosas más interesantes que ha ocurrido en lo que va de año es que normalmente la temporada de resultados es muy alcista. No hemos visto eso esta vez”, dijo.

Su teoría es que los inversores se están ajustando a las predicciones de una ralentización de las ganancias, ya que el consenso actual muestra que el crecimiento de 2026 podría limitarse a igualar el de 2025, en lugar de superar la tasa del año anterior. El crecimiento de los ingresos del S&P 500 puede haber alcanzado su ritmo máximo en el cuarto trimestre del año pasado, con un 8,1% interanual, que fue el crecimiento más rápido desde 2022, según HB Wealth.

“Esta pérdida de impulso en los fundamentales podría ayudar a explicar la pérdida de impulso en el mercado en general”, dijo. “Necesitamos ver a los analistas salir con revisiones positivas”.

La división de la IA en Europa

En Europa, las últimas actualizaciones han apuntalado una tendencia que se mantiene desde hace varios trimestres. Los valores de consumo, ya sean discrecionales o de primera necesidad, siguen luchando, mientras que los financieros, tecnológicos e industriales han mostrado un impulso positivo.

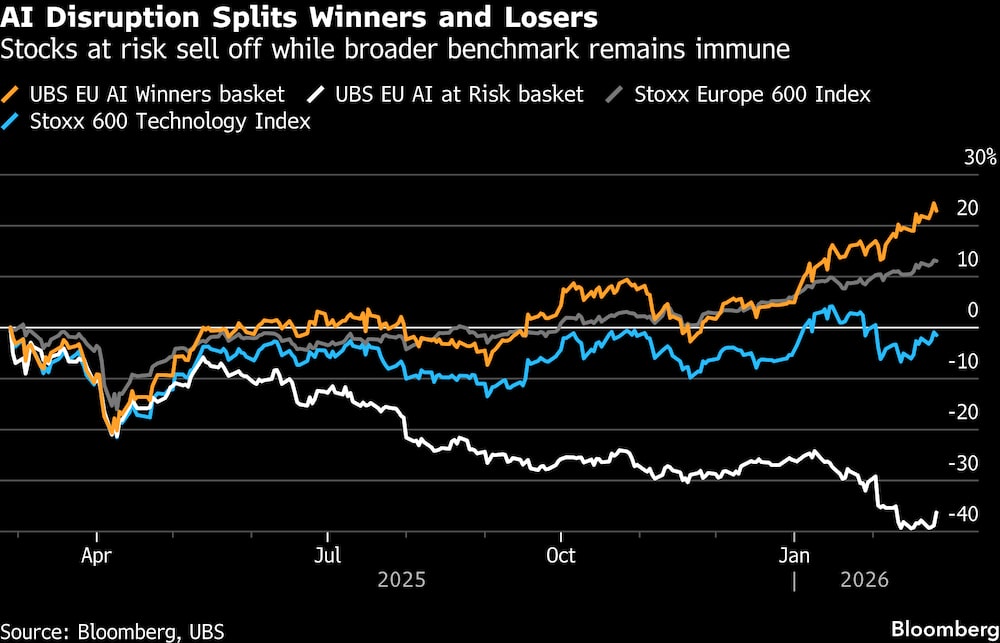

Por otra parte, la inteligencia artificial sobrecargó los beneficios de las empresas de los sectores que podrían estar en peligro por la nueva tecnología. En muchos casos, el sentimiento fue un motor mayor que los fundamentos. Cap Gemini SE, una empresa de servicios informáticos, publicó unos resultados tranquilizadores, pero la acción sigue languideciendo tras una caída del 34% provocada por los temores a la disrupción de la IA.

En cuanto a los fundamentales, empezaron a surgir algunas divergencias entre los valores de software y los de hardware. Mientras que el fabricante de equipos para chips ASML Holdings NV (ASML) informó de pedidos récord y de unas perspectivas optimistas, el gigante alemán del software SAP SE decepcionó a los inversores con un crecimiento mediocre en su negocio en la nube.

Y luego están los valores de consumo, el enfermo del continente. Stellantis NV (STLA) se desplomó tras una amortización de 22.000 millones de euros vinculada principalmente a un cambio de rumbo en su estrategia de vehículos eléctricos. Diageo Plc sufrió el mayor desplome de su historia después de que el fabricante de la cerveza negra Guinness y del whisky Johnnie Walker recortara sus previsiones de ventas debido a la mayor debilidad del mercado clave estadounidense, y redujera su dividendo.

Asia en demanda

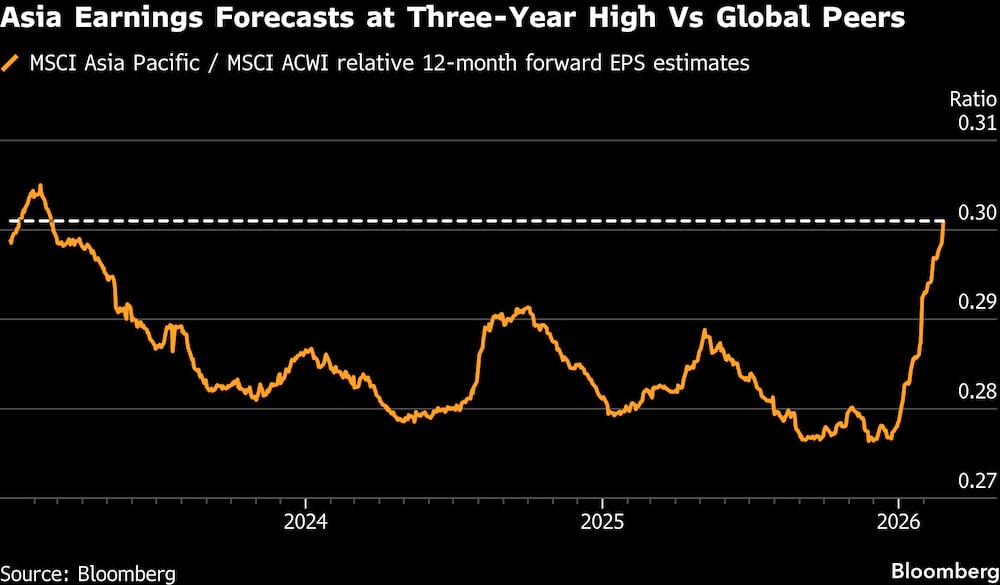

Los beneficios en Asia han mostrado resistencia, con subidas en los sectores tecnológicos y vinculados a la inteligencia artificial que compensan las perturbaciones derivadas de los aranceles, la debilidad de la demanda mundial y la desigual recuperación económica de China.

Las estimaciones de beneficios a plazo de los miembros del índice MSCI Asia-Pacífico se han revisado al alza en más de un 20% desde finales de septiembre, según datos recopilados por Bloomberg. Las estimaciones de los analistas sobre los beneficios empresariales en la región han aumentado hasta alcanzar el nivel más alto desde principios de 2023 en relación con sus homólogos mundiales, mostraron los datos.

El optimismo sobre los beneficios aumentó gracias a los resultados y las previsiones de Taiwan Semiconductor Manufacturing Co. La empresa ha destinado hasta US$56.000 millones en gastos de capital para 2026 y prevé un crecimiento de los ingresos cercano al 30% en 2026, signos de confianza en la longevidad del auge mundial de la IA.

“La solidez de los beneficios implica más alzas regionales”, escribieron los estrategas de Goldman Sachs, entre ellos Timothy Moe, en una nota de este mes. “Las perspectivas de beneficios siguen mejorando, significativamente en el sector tecnológico, y los resultados de las elecciones en Japón abogan por una mayor valoración”.

Ver más: El petróleo se dispara mientras el conflicto en Irán sacude al mercado

Aunque lo más probable es que la temporada se mantuviera mejor de lo que se temía, el crecimiento siguió siendo desigual en toda la región. La fortaleza se concentró más en el norte de Asia, donde la demanda vinculada a los semiconductores y la inteligencia artificial apoyó los beneficios en Taiwán y partes de Japón, compensando la persistente debilidad en los sectores inmobiliario y de consumo de China.

La temporada de resultados en Japón ha deparado una decisiva sorpresa al alza, según Bloomberg Intelligence, lo que indica que los fundamentales de las empresas japonesas son más sólidos de lo previsto. Las ganancias en China, sin embargo, pintaron un panorama más preocupante. Un análisis de Morgan Stanley mostró que los preanuncios de beneficios empresariales han mostrado un “deterioro importante” para el último trimestre de 2025, ya que la débil demanda de los consumidores y la presión deflacionista siguen pesando.

Con la colaboración de Lin Zhu.

Lea más en Bloomberg.com