Bloomberg Línea — Ecopetrol (ECOPETL) se prepara para publicar esta tarde sus resultados del primer trimestre de 2026 con expectativas de una recuperación operativa frente al cierre de 2025, impulsada por el repunte del Brent, aunque el mercado sigue viendo limitaciones estructurales sobre la capacidad de valorización de la petrolera.

Ver más: Elecciones en Colombia comienzan a desafiar la negociación de bonos de Ecopetrol

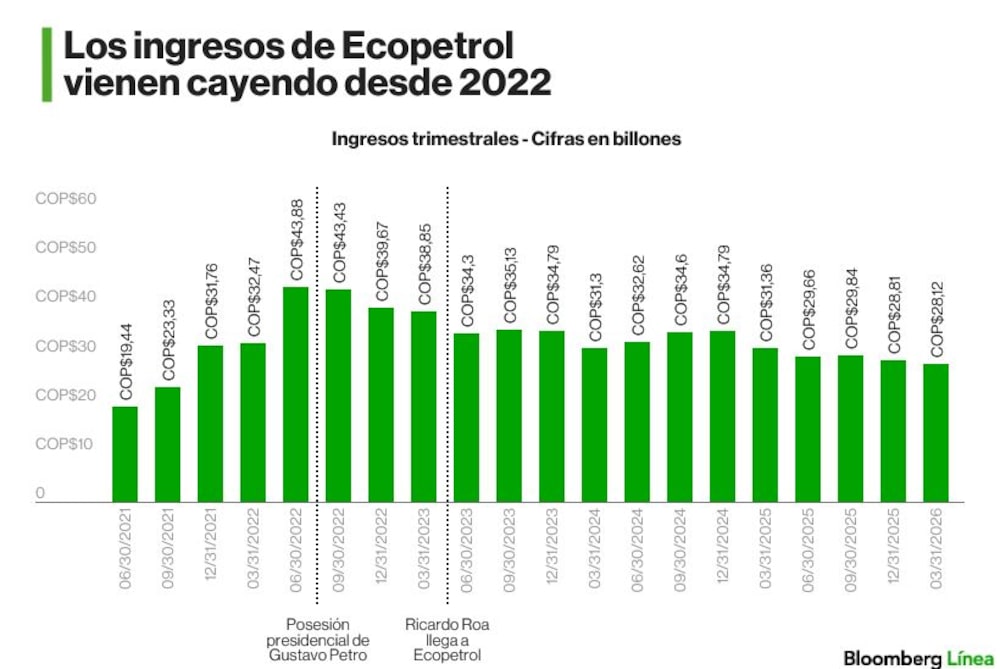

Las estimaciones recopiladas entre firmas como Bank of America (BAC), Bancolombia (CIB) y Davivienda (PFDAVVND) apuntan a un EBITDA cercano a COP$13 billones, favorecido por un petróleo más alto durante el trimestre. Sin embargo, la caída en producción, la presión sobre la utilidad neta y una menor generación de caja continúan pesando sobre la percepción de los analistas.

Ese tono también aparece en las recomendaciones sobre la compañía. Para el ADR de Ecopetrol en Nueva York, el consenso recopilado por Bloomberg muestra una mayoría de posturas cautelosas, con siete recomendaciones de mantener y cinco de venta, frente a solo una recomendación de compra. El precio objetivo promedio para los próximos 12 meses se ubica en US$12,54, por debajo de los US$12,79 en los que cerró ayer el ADR.

Bank of America estimó que Ecopetrol reportaría un EBITDA de COP$13,05 billones, “lo que representa un aumento de 31% trimestral y una pequeña caída de 2% anual”. La entidad también anticipó una producción de 723.000 barriles equivalentes por día, “1% menor frente al trimestre previo y 3% inferior frente al año anterior”.

ASÍ VA EL DESEMPEÑO DE LA ACCIÓN DE ECOPETROL

El petróleo mejora los resultados, pero no cambia las dudas

La recuperación esperada del EBITDA responde principalmente al comportamiento del Brent durante el trimestre. Bank of America calculó un precio promedio de US$78,4 por barril, “20% superior frente al trimestre previo y 5% más alto frente al año anterior”.

El Brent ha subido cerca de 77,5% en lo corrido del año y volvió a ubicarse por encima de los US$100 por barril en medio de las disrupciones generadas en el estrecho de Ormuz tras la escalada de la guerra entre Irán y EE.UU. El mercado ha estado atento al impacto sobre el suministro global de crudo, debido a que por ese corredor marítimo transita normalmente cerca de una quinta parte del petróleo y gas que se comercializa en el mundo.

Ese repunte del crudo ayudaría a sostener márgenes operativos relativamente estables incluso con ingresos todavía presionados. Bancolombia prevé ingresos por COP$28,9 billones, una caída de 7,6% anual, mientras el EBITDA se reduciría 3,9%, hasta COP$12,7 billones.

→ Suscríbete al newsletter Línea de Mercado, una selección de Bloomberg Línea con las noticias bursátiles más destacadas del día.

La diferencia entre el comportamiento de ingresos y EBITDA refleja que el mercado espera cierta resiliencia operacional en segmentos como refinación y downstream, aunque los mayores precios del petróleo no estarían traduciéndose completamente en una mejora de rentabilidad neta.

Davivienda Corredores advirtió que “la apreciación de la tasa de cambio y mayores costos de fletes limitan el desempeño de los resultados”, aun cuando los ingresos mostrarían una mejora frente al trimestre previo por el comportamiento del Brent.

La presión sobre costos sigue siendo uno de los factores centrales detrás de la cautela del mercado. Bank of America proyectó costos de levantamiento de US$14 por barril equivalente, ligeramente superiores frente al trimestre anterior, mientras Davivienda señaló que “el EBITDA se verá impactado por mayores costos de transporte dadas las condiciones geopolíticas actuales que han limitado la disponibilidad de buques para transporte de crudo”.

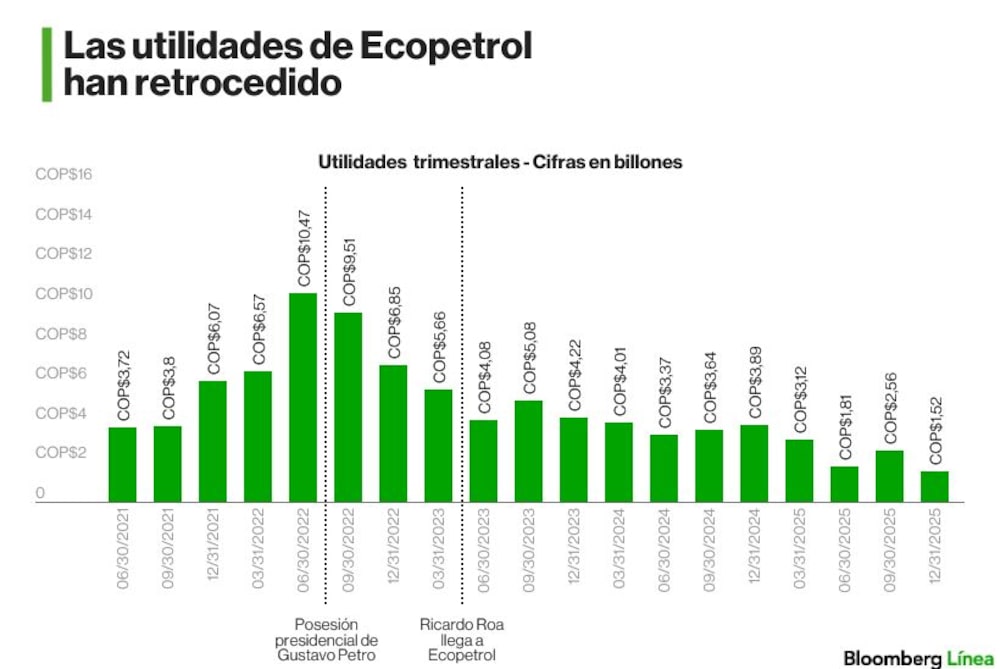

La utilidad neta seguiría mostrando un deterioro más pronunciado. Bancolombia espera ganancias por COP$2,6 billones, una caída anual de 16,5%, mientras Bank of America proyecta COP$2 billones, equivalente a un descenso de 35%.

Parte de esa presión también proviene de factores tributarios. Davivienda, que espera una utilidad de COP$2,35 billones tras una caída de 24,8%, indicó que la cifra “durante el año 2026 se verá impactada por la mayor carga tributaria tras la aprobación del impuesto al patrimonio”.

Producción, reservas y flujo de caja

Más allá del desempeño trimestral, las preocupaciones de los inversionistas continúan concentradas en la capacidad de Ecopetrol para sostener producción, reservas y generación de flujo de caja en los próximos años.

Ver más: Ecopetrol avanza en compra de Brava, pero persisten dudas en ejecución y control

Las estimaciones para el trimestre apuntan a una producción entre 721.000 y 723.000 barriles equivalentes diarios, inferior tanto frente al trimestre previo como frente al mismo periodo del año anterior.

Davivienda señaló que “la disminución de la producción en el trimestre se dará principalmente por un menor aporte del Permian dadas las condiciones de vida útil de este yacimiento, así como una menor producción de gas dado el declive de sus reservas”.

Ese deterioro productivo aparece de forma recurrente en las valoraciones internacionales sobre la petrolera colombiana. Bank of America mantuvo su recomendación de Underperform y explicó que la decisión responde a “la caída de la producción upstream y una reposición de reservas más débil”.

La entidad considera que incluso con un escenario más favorable para el petróleo, Ecopetrol seguiría mostrando métricas inferiores frente a otras petroleras de la región y del mercado internacional. Según sus proyecciones, la compañía generaría un rendimiento de flujo de caja libre de 7% en 2026 y de 12% en 2027, “junto con un dividend yield de un dígito medio, que permanece por debajo de los niveles de sus pares”.

La visión cautelosa también se refleja en los precios objetivo. Bank of America mantiene un precio objetivo de COP$1.900 para la acción local y de US$10 para el ADR, basado en un modelo de valoración que incorpora precios Brent de US$93 para 2026 y US$78 para 2027.

En la Bolsa de Valores de Colombia, el consenso luce menos negativo que en Estados Unidos. Según Bloomberg, nueve analistas recomiendan mantener la acción, uno comprar y uno vender. Sin embargo, el precio objetivo promedio de COP$2.282 sigue ubicándose por debajo del precio actual de COP$2.410.

UBS elevó la semana pasada su precio objetivo hasta US$13,5 por acción desde US$10, aunque mantuvo su recomendación Neutral, al considerar que el mayor precio del Brent mejora las perspectivas financieras de la compañía, pero no resuelve las dudas sobre crecimiento de producción y estrategia de capital.

Ver más: BofA advierte que rally de monedas en América Latina es exagerado: proyecciones país por país

La firma señaló que el principal foco para la tesis de inversión pasa ahora por las elecciones presidenciales en Colombia y por los posibles cambios en la estrategia corporativa de la petrolera. UBS ve “una mayor volatilidad y el resultado de ese evento como el principal punto de atención para la tesis de inversión desde aquí, ya que podría traducirse en un cambio relevante en la estrategia de la compañía, principalmente vinculado a alternativas de asignación de capital”.

El mercado seguirá atento a producción y generación de caja

La atención de los inversionistas durante la presentación de resultados se concentrará menos en el EBITDA trimestral y más en las perspectivas de producción, reservas y flujo de caja para los próximos años.

Entre los temas que seguirá observando el mercado aparecen los avances de proyectos offshore de gas, el desempeño de los activos en Permian, la adquisición de Brava en Brasil y las implicaciones de la política energética colombiana sobre la capacidad de crecimiento de la compañía.

El mercado también sigue atento al frente reputacional y de gobernanza corporativa de la compañía, luego de que la Fiscalía imputara cargos a su presidente, Ricardo Roa, por presuntas irregularidades relacionadas con la financiación de la campaña presidencial de 2022.

El informe de UBS también advirtió que Ecopetrol sigue enfrentando dificultades para aumentar producción en los próximos años. La firma proyecta un crecimiento anual compuesto de apenas 1% para los próximos cinco años sin adquisiciones, mientras estima que la acción opera con un dividend yield entre 8% y 9%, inferior al más de 11% que calcula para Petrobras.

Ese diferencial en retorno esperado ayuda a explicar por qué el mercado sigue mostrando cautela frente a Ecopetrol incluso en un contexto de petróleo más alto. UBS considera que la compañía continúa ofreciendo una valorización menos atractiva frente a otras petroleras regionales, pese al fuerte repunte reciente del crudo.

Ver más: Los más alcistas de Wall Street proyectan al S&P 500 arriba de 8.000 puntos: esta es la lista

La entidad también destacó la falta de visibilidad sobre la dirección estratégica de la empresa. UBS recordó que, en los últimos años, el Gobierno colombiano ha mantenido una posición crítica frente al sector petrolero y ha buscado avanzar hacia proyectos de transición energética. En ese contexto, indicó que recientes noticias mostraron que Ecopetrol podría vender participaciones en 38 activos “para reasignar capital hacia proyectos de energía limpia”.

Aunque el Brent permitió mejorar las expectativas operativas para el trimestre, el consenso todavía ve limitado el espacio de valorización de Ecopetrol después del fuerte repunte reciente de la acción y del ADR.