Bloomberg — Los bonos de Corea del Sur se disponen a prolongar la caída de este año a medida que el auge de los semiconductores sobrealimente el crecimiento económico del país y aumente las presiones inflacionistas, según los analistas.

Citigroup Inc. prevé ahora cuatro subidas de los tipos de interés de un cuarto de punto durante el próximo año, frente a las dos anteriores. iM Securities ve que el rendimiento a tres años aumentará hasta el 4%, el más alto desde noviembre de 2023, mientras que Shinyoung Securities prevé que se acerque al 3,8%.

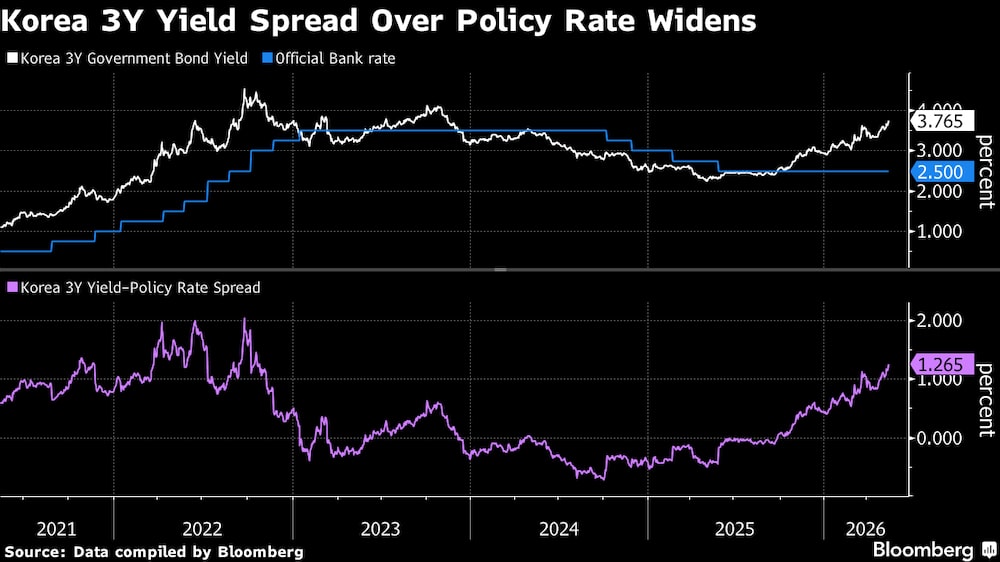

La venta de bonos sugiere que los inversores ya no ven los actuales niveles de tipos de interés como lo suficientemente restrictivos como para enfriar una economía que funciona a múltiples cilindros.

El auge de la inversión en chips impulsado por la IA también está despertando preocupaciones inflacionistas en Taiwán y Japón. La subida del rendimiento a tres años de Corea en más de 86 puntos básicos desde el mínimo de este año también refleja un movimiento global más amplio, ya que los mercados se inclinan cada vez más por una inflación persistente y por la perspectiva de unos tipos más altos durante más tiempo.

Ver más: EE.UU. e Irán están lejos de un acuerdo sobre Ormuz mientras Trump dice que “el tiempo corre”

“Los mercados están construyendo cada vez más una narrativa de que el crecimiento de Corea el próximo año podría superar el rango de mediados del 2%”, dijo Myoungsil Kim, analista de renta fija de iM Securities, en comparación con la anterior previsión del Banco de Corea del 1,8%. Añadió que tal medida supondría un riesgo clave para el mercado de bonos.

El rendimiento a tres años, sensible a la política monetaria, subió hasta el 3,77% la semana pasada, el nivel más alto desde noviembre de 2023. Los operadores están poniendo en precio casi 120 puntos básicos de endurecimiento por parte del Banco de Corea durante el próximo año en los swaps de tipos de interés en won, según datos recopilados por Bloomberg.

Esa subida ha llevado al mercado a una coyuntura crítica antes de la decisión política del BOK del 28 de mayo. Los rendimientos también han subido por un cambio brusco en las expectativas políticas tras el nombramiento del gobernador Shin Hyun Song.

Shin es considerado un halcón tras hacer hincapié en los riesgos al alza de la inflación por encima de las preocupaciones sobre el crecimiento, lo que indica una mayor disposición a mantener los tipos más altos para contener las presiones sobre los precios. El BOK mantuvo su tipo de referencia estable en el 2,5% en su reunión de abril.

El diferencial entre el rendimiento a tres años y el tipo de interés de referencia se ha ampliado a más de 120 puntos básicos, la mayor brecha desde el ciclo de subidas de tipos de 2022.

Algunos estrategas, sin embargo, sostienen que los rendimientos pueden estar sobredimensionados. Los estrategas de Goldman Sachs Group Inc., entre ellos Irene Choi, afirman que la valoración del mercado de cuatro o más subidas es excesiva y esperan que los rendimientos se estabilicen si las tensiones geopolíticas disminuyen.

Aun así, la subida de los rendimientos puede reflejar algo más que un exceso en las expectativas de tipos. Los analistas apuntan a un ciclo alcista de los semiconductores y a la expansión de la inversión en IA entre los factores que remodelan las perspectivas de crecimiento de Corea y refuerzan un entorno de tipos más altos.

“Un aumento exponencial del gasto en inversión en IA está impulsando un shock de innovación tanto en las exportaciones nominales como en las reales en Corea”, escribió Bumki Son, economista de Barclays Plc. en una nota el jueves. Comparó el crecimiento provocado por el auge de los semiconductores y la IA “con el descubrimiento de nuevas reservas de petróleo” en términos de impulso del PIB.

Los envíos más fuertes de semiconductores están impulsando los ingresos por impuestos de sociedades, y Citigroup estima unos 20 billones de wones (13.500 millones de dólares) en ingresos adicionales en la segunda mitad de 2026 y 120 billones de wones en 2027. Eso apoya un mayor gasto público, añadiendo más riesgos al alza para el crecimiento y poniendo un suelo bajo los rendimientos de los bonos.

Citigroup elevó la semana pasada sus previsiones de crecimiento del PIB para 2026 y 2027 hasta el 3% y el 2,8% desde el 2,9% y el 2,4%, respectivamente, mientras que Barclays espera un crecimiento de alrededor del 2,6% este año, por encima de la previsión del BOK de febrero del 2%.

“Todavía es demasiado pronto para hablar de un pico” en los rendimientos de los bonos, dijo Cho Yong-gu, analista de renta fija de Shinyoung Securities. “Los efectos secundarios de la subida de los precios del petróleo, el fuerte crecimiento y la probabilidad de un gasto fiscal adicional procedente de las ganancias inesperadas de los impuestos son todos negativos para el mercado de bonos”.

Los principales acontecimientos económicos de esta semana:

- Lunes, 18 de mayo: ventas minoristas de China, producción industrial y activos fijos ex-rural, índice de servicios de rendimiento de Nueva Zelanda, NODX de Singapur, PIB 1T de Tailandia

- Martes, 19 de mayo: IPC de Malasia, PIB del primer trimestre de Japón, actas de la reunión de política monetaria del Banco de la Reserva de Australia de mayo y discurso del gobernador adjunto Hunter, gasto minorista con tarjeta de Nueva Zelanda

- Miércoles, 20 de mayo: decisión sobre los tipos del Banco de Indonesia, pedidos de exportación de Taiwán y balanza por cuenta corriente del BdP del 1T, tipos preferentes de los préstamos a 1 y 5 años de China, balanza comercial de Malasia

- Jueves, 21 de mayo: PMI de Japón y discurso de Koeda del BOJ, balanza comercial de Nueva Zelanda, exportaciones e importaciones de Corea del Sur a 20 días vista

- Viernes, 22 de mayo: IPC de Japón, balanza por cuenta corriente BoP del primer trimestre de Indonesia, ventas minoristas ex inflación del primer trimestre de Nueva Zelanda

Lea más en Bloomberg.com.