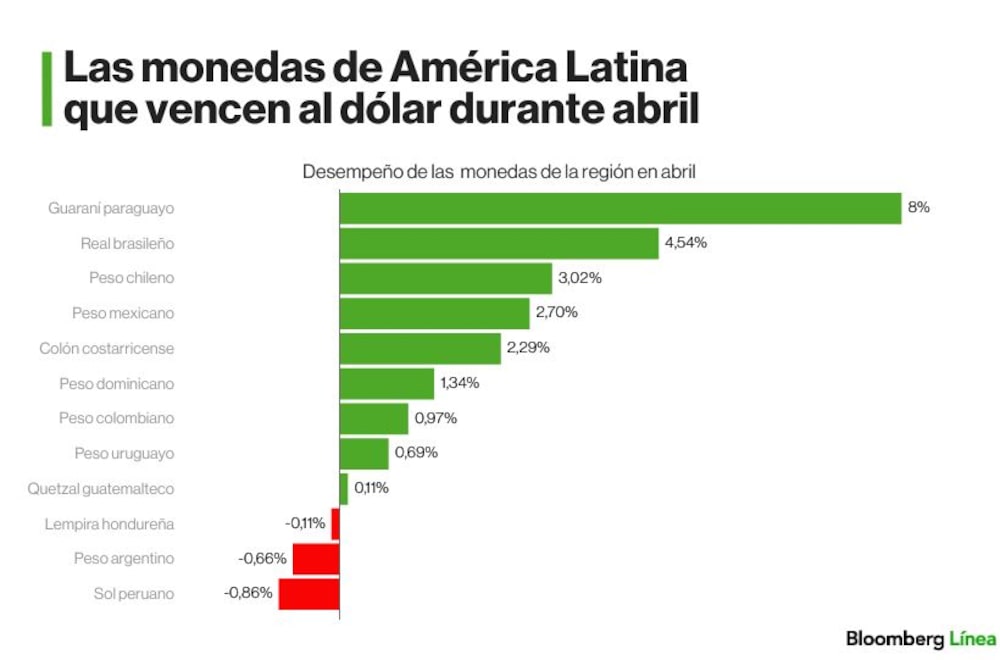

Bloomberg Línea — El mapa cambiario de América Latina se reordenó en abril. En un mes marcado por la debilidad del dólar y el impulso de las materias primas, no fueron las grandes economías las que lideraron, sino Paraguay, cuya moneda se ubicó como la más fuerte de la región.

Ver más: Las monedas más fuertes de América Latina lideran entre los emergentes en 2026: el top cinco

El guaraní superó (USDPGY) a divisas como el real brasileño (USDBRL), el peso mexicano (USDMXN) y el peso colombiano (USDCOP), en un movimiento que respondió más a flujos internos que a factores globales. La dinámica estuvo impulsada por exportaciones, menor demanda de dólares y una estacionalidad marcada en el mercado cambiario.

El fortalecimiento del guaraní respondió a un aumento significativo en la oferta de divisas, impulsado por exportaciones agrícolas y menor demanda corporativa de dólares. Los ingresos por soja y derivados crecieron con fuerza en el primer trimestre, mientras la industria maquiladora elevó sus envíos al exterior.

Ingrid Herrera, gerente del departamento de Economía de MF Economía Inversores, señala que “el incremento de 39,8% en los ingresos por exportación de soja y subproductos, en un marco de suba en los precios internacionales y mayor oferta local de estos bienes” fue uno de los factores determinantes.

Ese conjunto de factores elevó la oferta de divisas en el mercado local, presionando el tipo de cambio a la baja. El peso del complejo sojero es determinante: la soja y sus derivados representaron el 45,1% de los ingresos por exportaciones al cierre del primer trimestre, lo que explica la magnitud del movimiento.

Exportaciones y tasas: por qué suben otras monedas

El liderazgo del guaraní se dio en un contexto en el que otras monedas de la región también se fortalecieron, aunque con motores distintos.

El peso chileno fue una de las divisas más destacadas, con una apreciación cercana al 3,02% en abril, impulsado por factores externos y locales que reforzaron la entrada de divisas y mejoraron la percepción de riesgo.

→ Suscríbete al newsletter Línea de Mercado, una selección de Bloomberg Línea con las noticias bursátiles más destacadas del día.

El avance respondió a la combinación de un dólar global más débil, el alto precio del cobre y un cambio político que elevó las expectativas de inversión, con proyectos por cerca de US$20.000 millones ingresando al sistema ambiental en el primer mes de gobierno.

Felipe Cáceres, analista de Capitaria, resume parte de este movimiento al señalar que “el cobre manteniéndose en niveles históricamente elevados, cercanos a los US$6 la libra, mejora los términos de intercambio del país”.

El precio del metal rojo elevó los ingresos externos y fortaleció la moneda, mientras que el factor político añadió un componente adicional de confianza. Sin embargo, ese equilibrio depende de variables externas. Cáceres advierte que “una corrección en el precio del cobre impactaría directamente al peso, dado que cada US$0,10 de caída en el cobre se traduce en CLP$15 a CLP$20 adicionales en el tipo de cambio”.

El desempeño del peso chileno

En Brasil, el real también mostró fortaleza, aunque apoyado en una combinación distinta de factores. Roberto Pereira, socio-fundador de ATEX Investimentos, señala que “el petróleo arriba de US$ 100 el barril fortaleció el saldo comercial y amplió el flujo de divisas”, mientras que “la Selic en niveles elevados mantuvo atractivo para el carry trade”. Ese diferencial de tasas sostuvo la entrada de capitales, incluso en un contexto de volatilidad global.

El caso colombiano estuvo igualmente ligado al petróleo. La moneda se vio respaldada por el aumento del precio del crudo, junto con factores internos como la temporada de pago de impuestos de grandes contribuyentes, que incrementa la demanda de pesos y la entrada de divisas.

Desde BBVA se indica que “el peso colombiano ha sido respaldado por los elevados precios del petróleo. Los altos precios del petróleo en el corto plazo podrían seguir alimentando la demanda por el peso, mientras que una reversión en el mediano plazo con cierta ‘normalización’ de la oferta global podría reducir el soporte de la moneda”.

El carry trade sostiene a México en medio de la volatilidad

El peso mexicano también registró avances, apoyado principalmente en factores financieros. Thadeu Dos Santos, director regional en Infinox, explica que la divisa “se ha beneficiado de un tono general más constructivo hacia los mercados emergentes en algunos momentos de abril, junto con periodos de debilidad del dólar estadounidense”.

El analista destaca que “México sigue ofreciendo un diferencial de rendimiento relativamente atractivo, lo que ayuda a sostener la demanda de activos denominados en pesos”.

Ese diferencial sigue siendo un eje central en la región, donde el carry trade continúa canalizando flujos hacia economías con tasas elevadas. Sin embargo, ese soporte es sensible a cambios en la política monetaria de Estados Unidos y a la percepción de riesgo global.

Ver más: El precio del oro sube y rompe su relación con el petróleo por el giro geopolítico

El contexto internacional introdujo señales mixtas. Dos Santos advierte que “los riesgos geopolíticos han respaldado los precios del petróleo, lo que puede mejorar los términos de intercambio de las divisas vinculadas a las materias primas, como el peso colombiano y el real brasileño”.

No obstante, “el elevado estrés geopolítico suele aumentar la aversión al riesgo a nivel mundial y puede respaldar al dólar estadounidense, lo que tiende a lastrar las divisas de los mercados emergentes en general”.

Presión en Perú y estabilidad en Argentina

No todas las monedas acompañaron la tendencia. El sol peruano (USDPEN) se desvió del comportamiento regional debido a factores internos.

Así va el sol peruano

Fernando Ruiz, CEO de Kambista, indica que “la incertidumbre electoral parece haber comenzado a jugar un papel clave en el desempeño del sol, mientras los mercados ponderan los distintos escenarios de cara a la segunda vuelta que se realizará en junio.

El analista dice que el temor de los inversores “radica en la probabilidad de que un candidato percibido como anti-mercado, como Roberto Sánchez, pueda ganar la segunda vuelta y aplicar cambios sustanciales en la política económica que afecten la inversión privada y modifiquen significativamente el escenario actual”.

Ese componente político generó presión sobre el tipo de cambio incluso en momentos en los que el dólar se debilitaba globalmente, marcando un desacople respecto al resto de América Latina.

Ver más: El petróleo superó US$126: qué significa para América Latina, el dólar y los inversionistas

En Argentina, la dinámica fue distinta. El tipo de cambio se mantuvo relativamente estable, aunque terminó con una caída de 0,66%.

Milo Farro, analista de Rava Bursátil, consideró que el tipo de cambio en Argentina se movió dentro de un esquema de bandas de flotación, con el dólar aún un 20% por debajo del techo establecido.

El movimiento de abril no altera la tendencial general, en un contexto donde los flujos esperados para mayo podrían sostener la oferta de divisas.

El superávit comercial récord registrado en marzo, impulsado por el aumento en los precios de exportación, particularmente el petróleo en el contexto del conflicto en Medio Oriente, incrementó la oferta de divisas y moderó la presión cambiaria.

A ese flujo se suman colocaciones de deuda corporativa que aún no se han canalizado completamente al mercado. Farro indica que “entre octubre y hoy se colocaron más de US$10.000 millones y aún quedan pendientes US$3.200 millones de ser liquidados en el mercado libre de cambios, con lo cual ahí llega un flujo de oferta bastante significativo en el mes de mayo”.

El ingreso de divisas también se verá reforzado por factores estacionales. Farro recordó que la liquidación de la cosecha gruesa del complejo agropecuario incrementa la oferta en el mercado cambiario, lo que contribuye a estabilizar el dólar y amplía el margen para la acumulación de reservas.

Así se ha comportado el peso argentino

Una fortaleza que depende del ciclo

El liderazgo del guaraní refleja un patrón distinto al de otras monedas de la región. Mientras Chile, Brasil o Colombia dependen en mayor medida del precio de los commodities y del entorno global, Paraguay combina ese impulso con factores internos más concentrados.

Herrera advierte que “este comportamiento presenta un marcado componente estacional. Esto es, los envíos de granos soja suelen alcanzar su punto máximo en marzo, para luego disminuir progresivamente en los meses siguientes”, lo que anticipa un cambio en la dinámica cambiaria a lo largo del año.

Ver más: ¿Hacia dónde va el precio del dólar en Latinoamérica? Estas son las nuevas proyecciones de Citi

Esa estacionalidad implica que la oferta de divisas tenderá a moderarse en los próximos meses, reduciendo la presión a la baja sobre el tipo de cambio.

El comportamiento de abril deja así un mapa cambiario donde los flujos, los precios de materias primas, las tasas de interés y los factores políticos operan de forma simultánea, con efectos diferenciados entre países y con una sensibilidad creciente a los cambios en el entorno global.